10 grudnia 2025 r. zorganizowaliśmy webinarium na żywo zatytułowane “2025 Tech M&A Wrapped”. Webinarium zostało zaprezentowane przez Marcina Majewskiego, dyrektora zarządzającego i Filipa Drazdou, dyrektora ds. fuzji i przejęć.

Możesz teraz obejrzeć pełną powtórkę webinaru poniżej. Jeśli chcesz pobrać materiały prezentacyjne wykorzystane podczas sesji, możesz to łatwo zrobić, klikając przycisk pobierania raportu po lewej stronie (jeśli korzystasz z komputera) lub przewijając na samym końcu (jeśli korzystasz z telefonu).

Marcin Majewski:

Pierwszą rzeczą, którą chcieliśmy omówić i prawdopodobnie najbardziej ekscytującą, jest to, co dzieje się ze sztuczną inteligencją. Najważniejsze pytanie, które wszyscy zdają się zadawać, brzmi: czy jesteśmy w bańce?

Czy sztuczna inteligencja to bańka?

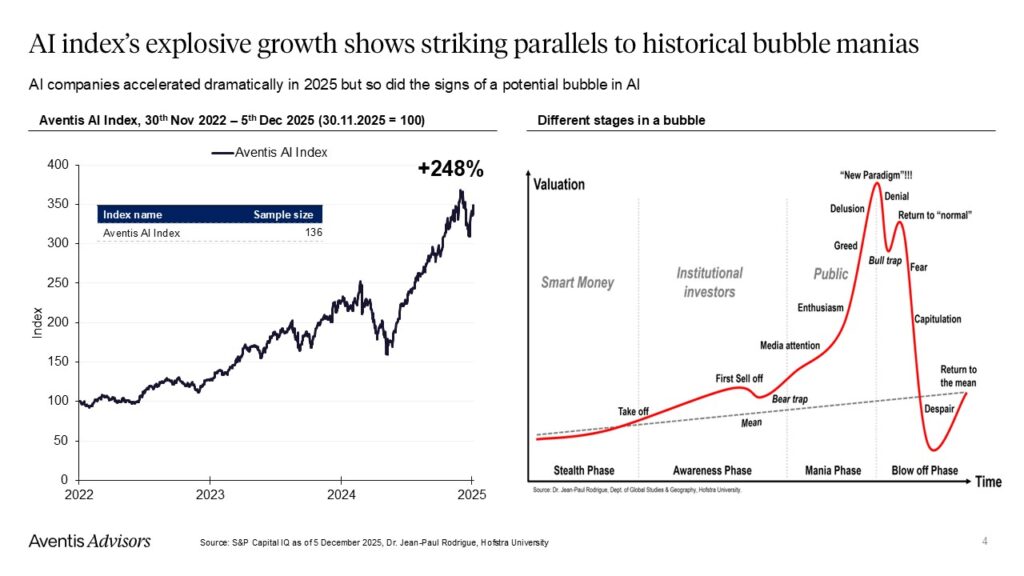

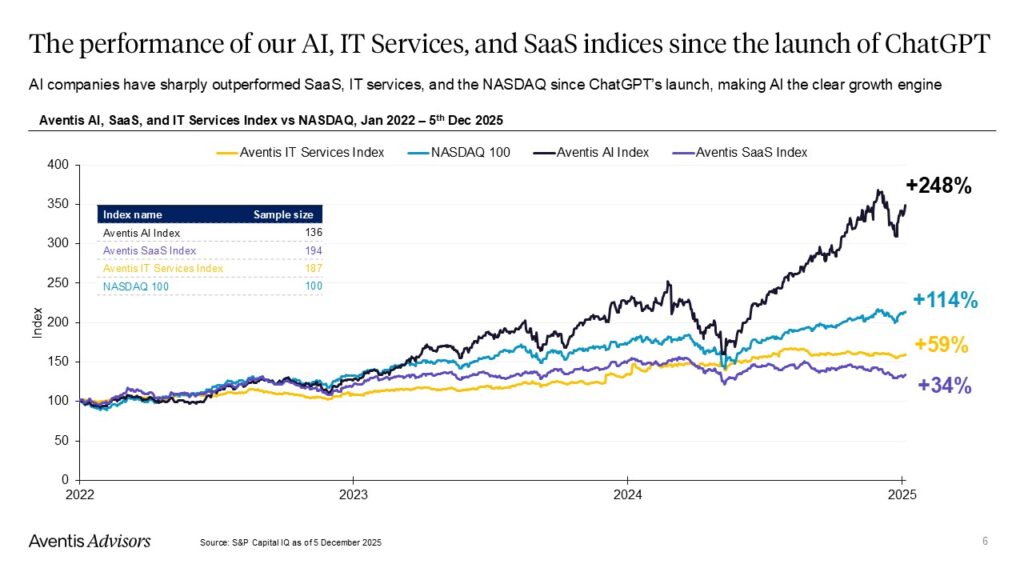

Przygotowując się do tego webinarium, szukaliśmy dobrego punktu odniesienia do dyskusji. Znaleźliśmy ramy rozwoju bańki, pokazane po prawej stronie slajdu, które naprawdę przypominają postęp naszego indeksu AI. Indeks ten śledzi cały łańcuch dostaw w branży AI od czasu uruchomienia ChatGPT.

W 2023 r. obserwowaliśmy długą fazę wzrostu, gdy inteligentne pieniądze zaczęły pozycjonować się na nadchodzącą rewolucję AI. Nastąpiło kilka wyprzedaży, z których największa miała miejsce tuż po ogłoszeniu Deep Sink na początku 2024 roku. Następnie nastąpił gwałtowny wzrost, który rozpoczął się około kwietnia i doprowadził indeks do rekordowych poziomów.

Nie sądzę, aby toczyła się debata na temat tego, czy jest to bańka. Ogólny konsensus wydaje się być taki. Prawdziwym pytaniem jest to, gdzie znajdujemy się w cyklu bańki. Czy osiągnęliśmy już szczyt “nowego paradygmatu”, w którym wszyscy wierzą, że znajdujemy się w zupełnie nowej rzeczywistości? A może jest jeszcze więcej miejsca na wspinaczkę?

Patrząc na wykres, wydaje się, że mogliśmy osiągnąć punkt “nowego paradygmatu” tego lata. Następnie, po wakacyjnej przerwie, około września lub października, zaobserwowaliśmy niewielką korektę. To może być początek fazy spadkowej. Ale każda bańka rozwija się inaczej, więc trudno powiedzieć na pewno.

Osobiście nie jestem przekonany, że wybuch nastąpi w 2026 roku. Jestem raczej konserwatywny i obawiam się, że wkrótce możemy zobaczyć fazę "blow-off". Wiele zależy od czynników zewnętrznych, zwłaszcza tych niezwiązanych ze sztuczną inteligencją. Na przykład, jeśli Fed znacznie obniży stopy procentowe po mianowaniu nowego gubernatora, może to jeszcze bardziej wydłużyć bańkę. Ale nie dowiemy się tego aż do wiosny.

Jestem bardzo ciekawy, jak to się potoczy.

Filip Drazdou:

Tak, zdecydowanie. To obecnie jeden z najbardziej interesujących punktów. Kiedy tworzyliśmy ten wykres, nie spodziewaliśmy się, że będzie on tak ściśle dopasowany do klasycznego wzoru bańki, ale naprawdę tak jest. Widzieliśmy pierwszą wyprzedaż, “nowy paradygmat”, a teraz wygląda to na powrót do normalności.

Następne kilka miesięcy prawdopodobnie zadecyduje o tym, czy indeks podąży za prawą stroną wykresu i zacznie spadać, czy też nadal będziemy po lewej stronie i czeka nas większy wzrost.

Zgadzam się, że to bańka. Wydaje się, że taki jest ogólny pogląd wśród inwestorów. Problem w tym, że nikt nie wie, jak długo to potrwa. Nie chcesz przegapić zysków, ale nie chcesz też zostać złapany, gdy bańka pęknie. Jest to więc trudny moment dla każdego, kto decyduje, czy inwestować, czy nie.

Ta bańka ma większe znaczenie niż większość, ponieważ wpływa na resztę rynku. Wszystko jest tak skoncentrowane wokół firm takich jak NVIDIA, Google i Microsoft. Cokolwiek stanie się z trendem sztucznej inteligencji, wpłynie na wszystkie z nich.

Kiedy bańka sztucznej inteligencji pęknie?

Marcin Majewski:

Dokładnie. Teraz chcemy usłyszeć od ciebie. Jakie jest Twoje zdanie? Przygotowaliśmy szybką ankietę i uruchomimy ją teraz.

Filip Drazdou:

Tak, związane ze sztuczną inteligencją. Ok.

Marcin Majewski:

Ankieta trwa. Oddam swój głos - chwila, właściwie nie mogę. Muszę pozostać bezstronny. Dajmy jej około 30 sekund.

Jestem naprawdę ciekawy, co myślą nasi subskrybenci i uczestnicy webinarów.

Filip Drazdou:

Widzę już pewne wyniki na żywo, ale dajmy temu trochę więcej czasu.

Minęła minuta. Mamy prawie 70 procent frekwencji. Klikam teraz zakończ i wyniki powinny być widoczne.

Marcin Majewski:

Bardzo interesujące. 24 procent stwierdziło, że nastąpi to w 2026 roku, 27 procent w 2027 roku, a 36 procent później niż w 2027 roku. Cieszę się również, że 20 procent odpowiedziało “Bańka? Jaka bańka?” Chciałbym się z tym zgodzić.

Moje przeczucie mówi, że pierwsza połowa przyszłego roku powinna być nadal dobra.

Filip Drazdou:

Tak, i nie widzieliśmy jeszcze dużego udziału sprzedaży detalicznej. Chociaż widzieliśmy dziś wykres z Banku Rozrachunków Międzynarodowych pokazujący, że zaczyna rosnąć.

Jeśli porównamy to z ostatnią bańką oprogramowania, taką jak epizod GameStop, wciąż jesteśmy daleko od tego rodzaju szumu. Może gdy zobaczymy, jak firmy zajmujące się sztuczną inteligencją wchodzą na giełdę i zamieniają się w akcje memów, wtedy będziemy blisko szczytu.

Marcin Majewski:

Tak, myślę, że przed nami jeszcze trochę czasu. Rok 2026 powinien być więc dobrym rokiem dla fuzji i przejęć. To ma sens.

Filip Drazdou:

Może się okazać, że ta faza “powrotu do normalności” będzie się jeszcze przez jakiś czas utrzymywać.

Marcin Majewski:

Zgadzam się. Myślę, że nie osiągnęliśmy jeszcze szczytu. To zachęca do dalszej części dzisiejszej sesji. Przejdźmy do następnego tematu.

2025 Fuzje i przejęcia AI oraz pozyskiwanie funduszy zakończone

Filip Drazdou:

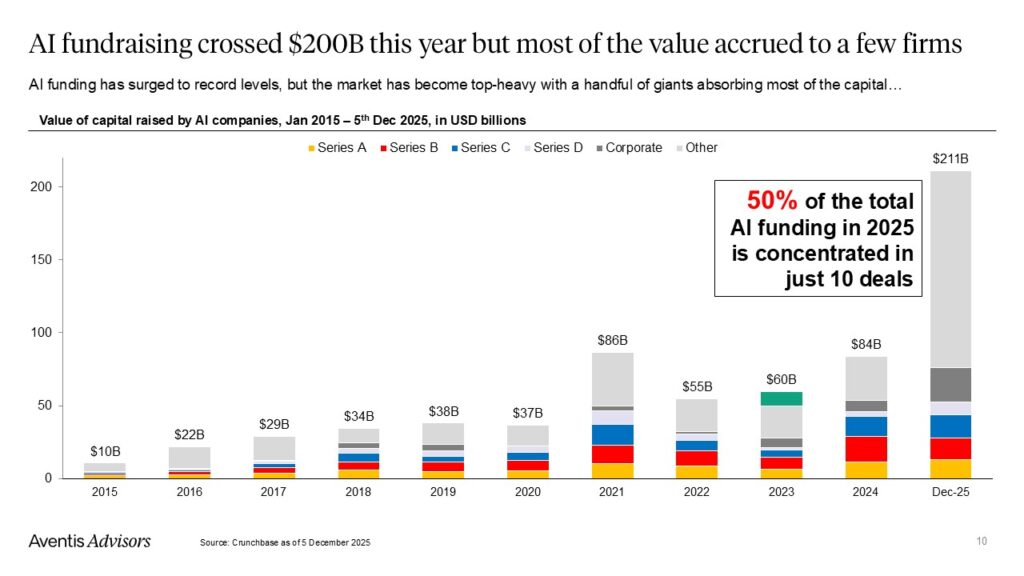

To właśnie napędza indeks. Cały ten kapitał płynie do CAPEX, infrastruktury, inwestycji energetycznych, chipów, systemów HVAC, sprzętu elektrycznego - wszystkich nakładów na centra danych.

Wyniki wielu publicznych spółek technologicznych są z tym powiązane. Jeśli spodziewamy się, że rynki będą sobie dobrze radzić w przyszłym roku i jeśli wierzymy, że sztuczna inteligencja będzie nadal najlepiej prosperującym segmentem technologii, to musimy wierzyć, że finansowanie będzie kontynuowane. Musimy zobaczyć więcej ogromnych inwestycji, zarówno kapitałowych, jak i dłużnych.

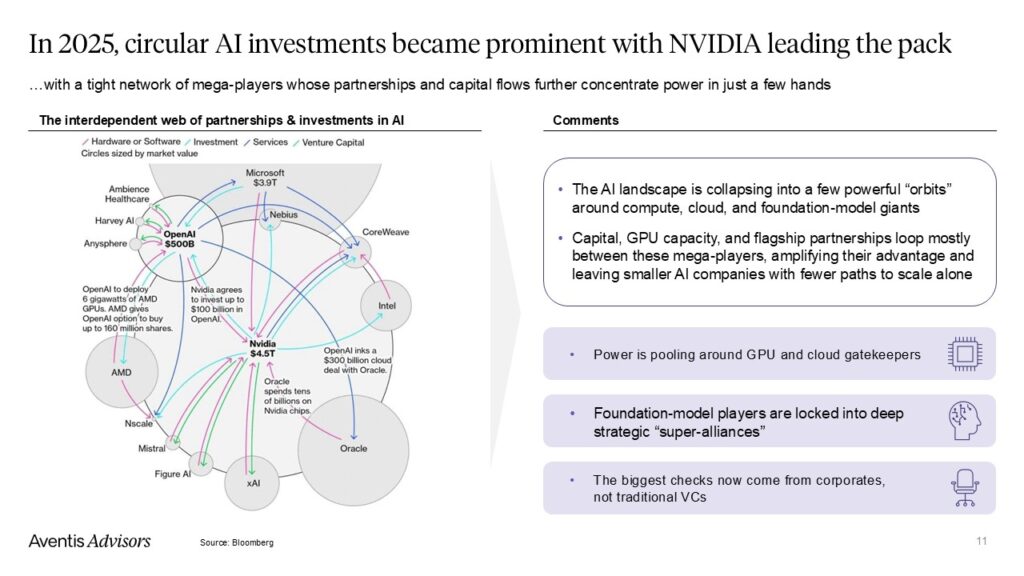

Następny slajd dotyczy cyrkularności, o której Marcin już wspomniał. Istnieje wiele źródeł finansowania między powiązanymi firmami, które są jednocześnie klientami, dostawcami lub inwestorami w siebie nawzajem. Nie jest to zbyt zdrowe. Jeśli to się rozwikła, może się szybko rozwikłać.

Niektóre teorie bańki sugerują również, że jeśli znaczna część finansowania pochodzi z długu, sytuacja staje się jeszcze bardziej niestabilna. A teraz zaczynamy widzieć więcej kapitału pozyskiwanego za pośrednictwem rynków dłużnych.

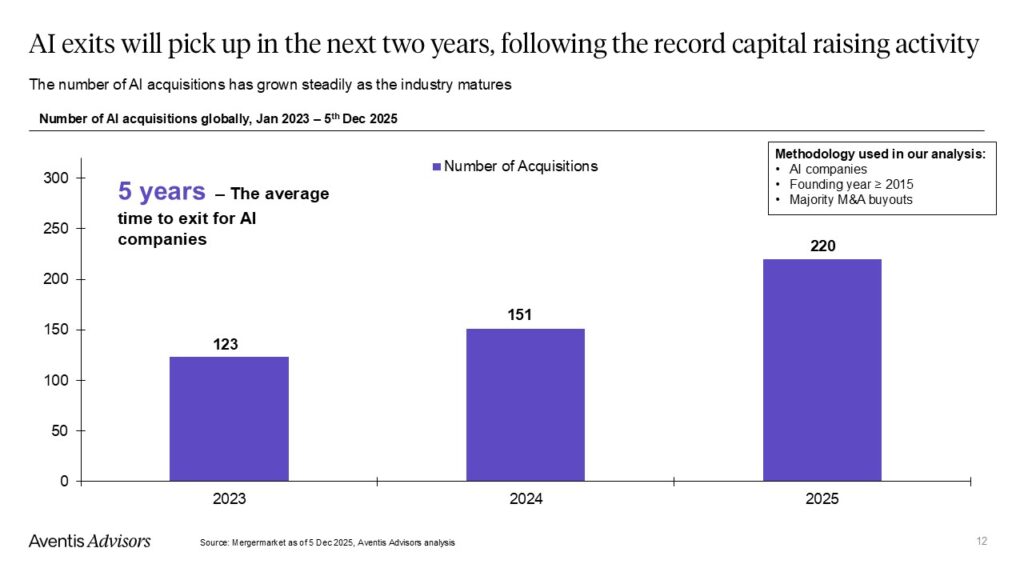

Następnie przyjrzeliśmy się fuzjom i przejęciom. Jest tam dużo kapitału, ale co z pełnymi przejęciami? Ten rynek również był silny w 2025 roku. Do tej pory mieliśmy do czynienia z 220 transakcjami, a do końca roku spodziewamy się zamknięcia kolejnych.

Większe firmy aktywnie przejmują firmy zajmujące się sztuczną inteligencją - wiele z nich to przejęcia lub zakupy skoncentrowane na technologii. Myślę, że trend ten utrzyma się w 2026 roku. Już teraz widzimy, jak wielkie firmy wykonują ruchy. Adobe niedawno kupiło SEMrush. IBM ogłosił zawarcie umowy z Confluence. Rynek fuzji i przejęć jest aktywny, a jeśli cykl sztucznej inteligencji będzie kontynuowany, przyszły rok może być kolejnym rekordem.

Marcin Majewski:

Tak, spodziewam się również, że przyszły rok będzie kolejnym rokiem silnego wzrostu. W oparciu o nasz zaktualizowany pogląd, że bańka może pęknąć w 2027 r., powinniśmy wtedy zobaczyć szczyt aktywności.

Następnie rynek może zamrzeć. Ważne jest, aby planować czas. Jeśli myślisz o wyjściu z AI, istnieje okno możliwości, które może się szybko zamknąć.

Mądrze jest zachować otwarte opcje. Słuchaj ofert przychodzących, nawet jeśli nie prowadzisz formalnego procesu. Są tam kupujący. Warto ich wysłuchać i przeprowadzić kilka rozmów w trybie gotowości, ponieważ nigdy nie wiadomo, kiedy okno się zamknie.

Filip Drazdou:

Pamiętam, jak to było w 2020 i 2021 roku. To był szczyt wyjść z SaaS. Rynek był gorący przez około rok, a potem sytuacja szybko się zmieniła.

Niektóre transakcje nadal były realizowane później, zwłaszcza że fundusze private equity miały suchy proszek do wykorzystania. Ale teraz rynek wyjścia z SaaS jest znacznie spokojniejszy.

Marcin Majewski:

Tak, i zajmiemy się tym w następnej kolejności.

Fuzje i przejęcia w sektorze usług IT w 2025 r.

Filip Drazdou:

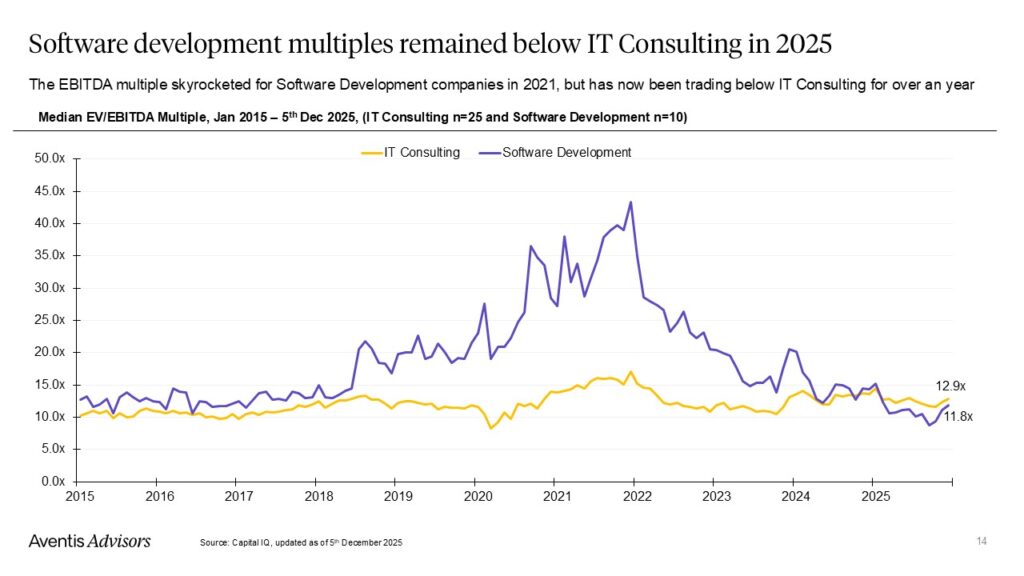

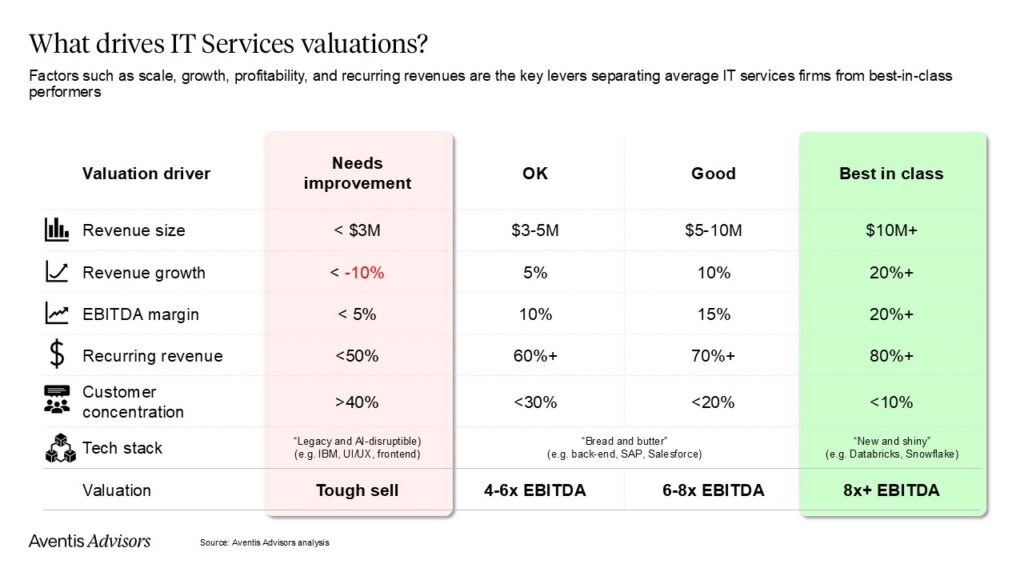

Porozmawiajmy teraz o usługach IT i tym, co wydarzyło się w 2025 roku. Tutaj pokazujemy medianę mnożników EV/EBITDA dla firm zajmujących się tworzeniem oprogramowania i doradztwem IT.

Rozwój oprogramowania obejmuje firmy takie jak EPAM Systems, Endava i Globant - głównie firmy inżynieryjne offshore, które szybko rozwijały się podczas pandemii COVID, zajmując się rozwojem produktów i oprogramowania.

Konsulting IT odnosi się do bardziej tradycyjnych firm, takich jak Accenture, Cognizant i CGI. Tematem przewodnim tego roku, a nawet ostatnich kilku lat, jest konwergencja.

Inwestorzy zaczęli postrzegać oba rodzaje spółek jako część jednej szerszej kategorii: usług IT. Są one obecnie analizowane w podobny sposób. Ich stopy wzrostu i rentowność są zbliżone. Usługi mogą się różnić, ale model biznesowy - czas i materiały, oparty na projektach - jest podobny.

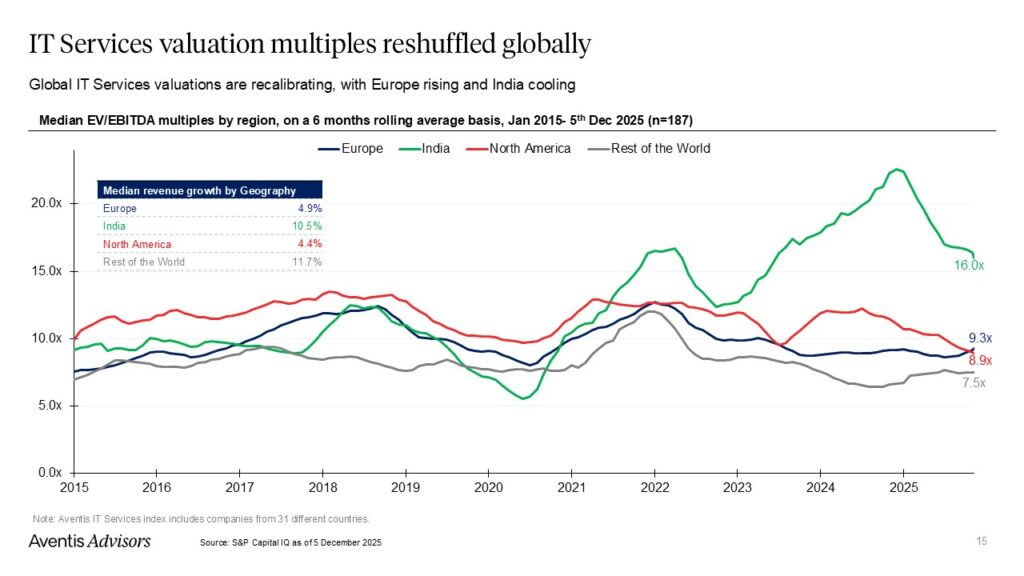

Ta konwergencja ma również miejsce w różnych regionach geograficznych. Niezależnie od tego, czy jesteś w Indiach, Europie czy Ameryce Północnej, inwestorzy wyceniają firmy bardziej równo. Spółki publiczne są obecnie notowane na poziomie około 10-krotności EBITDA, niezależnie od ich siedziby lub dokładnego modelu.

Niektóre czynniki stają się jednak ważniejsze od innych. Na kolejnym slajdzie przyjrzeliśmy się temu, co napędza lepsze wyniki. Podczas gdy sektor może wyglądać ogólnie płasko, niektóre spółki radzą sobie znacznie lepiej niż inne.

Liczy się nie geografia czy model biznesowy, ale koncentracja pionowa. Branże takie jak przemysł kosmiczny i obronny, cyberbezpieczeństwo i opieka zdrowotna odnotowały dobre wyniki ze względu na wysoki popyt i inwestycje.

W międzyczasie spadki zanotowały spółki o profilu ogólnym - te, które koncentrują się na tworzeniu ogólnego oprogramowania lub szeroko pojętym doradztwie IT. W dużej mierze wynika to ze spadku mnożników wyceny do bardziej rozsądnych poziomów. W szczytowym okresie niektóre spółki notowane były na poziomie 40-krotności EBITDA, w oparciu o nierealistyczne oczekiwania dotyczące wzrostu.

Teraz sytuacja się uspokaja. Firmy świadczące usługi IT, zarówno publiczne, jak i prywatne, w Stanach Zjednoczonych i Europie, odnotowują bardziej wyrównane wyceny.

Następnie podsumowujemy naszą obecną opinię na temat prywatnych wycen i tego, co naprawdę ma znaczenie dla wyjść z inwestycji.

Wielkość przychodów ma kluczowe znaczenie. Większe spółki przyciągają większe zainteresowanie strategiczne. Jeśli brakuje skali, znalezienie nabywcy może być długim procesem.

Stopa wzrostu również ma znaczenie. W przypadku usług IT, wszystko powyżej 20% jest uważane za dobre. Jest to jednak trudne do osiągnięcia, chyba że współpracujesz z dostawcą o wysokim wzroście, zatrudniasz agresywnie lub działasz w gorącej branży.

Ważna jest również rentowność. Marża na poziomie 20% to najwyższy poziom. Spółki publiczne osiągały średnią na poziomie 15%, a obecnie jest ona bliższa 11%. Jeśli więc osiągasz 15 procent lub więcej, radzisz sobie dobrze.

Kolejnym ważnym czynnikiem są stałe przychody. Praca oparta na projektach jest trudna do sprzedania, ponieważ trzeba stale wypełniać swój pipeline. Długoterminowe umowy serwisowe z klientami korporacyjnymi są znacznie bardziej atrakcyjne.

Koncentracja klientów może zaszkodzić. Niektóre firmy mają świetne wskaźniki, ale polegają tylko na jednym lub dwóch klientach. Utrudnia to ich sprzedaż i często skutkuje obniżeniem wyceny.

Wreszcie, stos technologii ma duże znaczenie. Wpływa na wszystkie wskaźniki KPI, o których wspomniałem powyżej. Jeśli nie ma popytu na stos technologiczny, rozwój jest trudniejszy.

Podzieliliśmy je na trzy kategorie. Po lewej stronie znajdują się starsze lub zakłócone przez sztuczną inteligencję obszary, takie jak praca front-endowa UI/UX. Są one postrzegane jako mało wartościowe lub podupadające.

Pośrodku znajdują się podstawowe elementy: rozwój zaplecza, SAP, Salesforce i inne integracje oprogramowania dla przedsiębiorstw.

Na szczycie znajdują się szybko rozwijające się ekosystemy, takie jak Databricks i Snowflake. Inwestorzy są bardzo zainteresowani pozyskiwaniem partnerów pracujących w tych ekosystemach. Zainteresowanie jest większe niż liczba skalowalnych firm.

To krótkie podsumowanie tego, jak postrzegamy rynek usług IT. Wyceny są coraz bardziej zbieżne, lokalizacja i model mają mniejsze znaczenie, a bardziej liczą się wskaźniki wewnętrzne. To moje podsumowanie roku.

Marcin Majewski:

Tak. Interesujące jest to, że świat staje się coraz bardziej płaski, zwłaszcza w usługach IT, pomimo wszystkich napięć geopolitycznych.

Ponadto sytuacja wizowa w Stanach Zjednoczonych sprawiła, że spółki offshore stały się bardziej atrakcyjne. To była duża zmiana.

Zdecydowanie obserwujemy wzrost zainteresowania usługami IT. Ostatnie dwa lata nie były najlepsze dla małych i średnich firm, a nawet dla dużych. Ale teraz wiele z nich zaczyna odbijać się od dna. Niektóre z nich rozpoczęły działalność na początku tego roku i już widzą tego efekty.

Marcin Majewski:

Niektóre firmy są już w fazie ożywienia. Inne zwiększają zatrudnienie już teraz. Wygląda na to, że popyt ponownie wzrósł po pewnym zastoju. Może to trochę rozczarowanie sztuczną inteligencją. Nie rozwiązuje ona wszystkich problemów, a w ostatecznym rozrachunku nadal potrzebni są ludzie.

Wielu członków kierownictwa wyższego szczebla spędzało czas na eksperymentowaniu z narzędziami sztucznej inteligencji, ale wiele z tych eksperymentów nie przyniosło rzeczywistych rezultatów. Teraz rzeczywista praca musi zostać wykonana, a ludzie wracają, aby to zrobić. Tak to widzę.

Filip Drazdou:

Tak, a kolejną rzeczą, o której wspomniałeś wcześniej, jest konwergencja krajów. Stawki zaczynają wyglądać podobnie we wszystkich krajach. Kraje, które kiedyś były uważane za tanie, nadrabiają zaległości, ponieważ wzrost wynagrodzeń zbliża wszystko do siebie.

Usługi IT w miejscach takich jak Polska, Brazylia, Indie czy Filipiny to obecnie zasadniczo ta sama działalność.

Marcin Majewski:

Dokładnie. Nadal istnieją kraje o niskich kosztach, a różnice w kosztach utrzymania oznaczają, że wynagrodzenia będą się różnić. Ale jeśli spojrzeć na standard życia programistów i konsultantów na całym świecie, jest on dość podobny.

Nawet jeśli zarabiasz pięć razy więcej w San Francisco, koszty życia to rekompensują. W ujęciu realnym, styl życia jest więc dość wyrównany. Ta dynamika jest naprawdę interesująca.

Filip Drazdou:

Dobra, przechodzimy dalej.

Fuzje i przejęcia w sektorze SaaS w 2025 roku

Marcin Majewski:

Racja. Porozmawiajmy o SaaS. Jaka jest tutaj przyszłość?

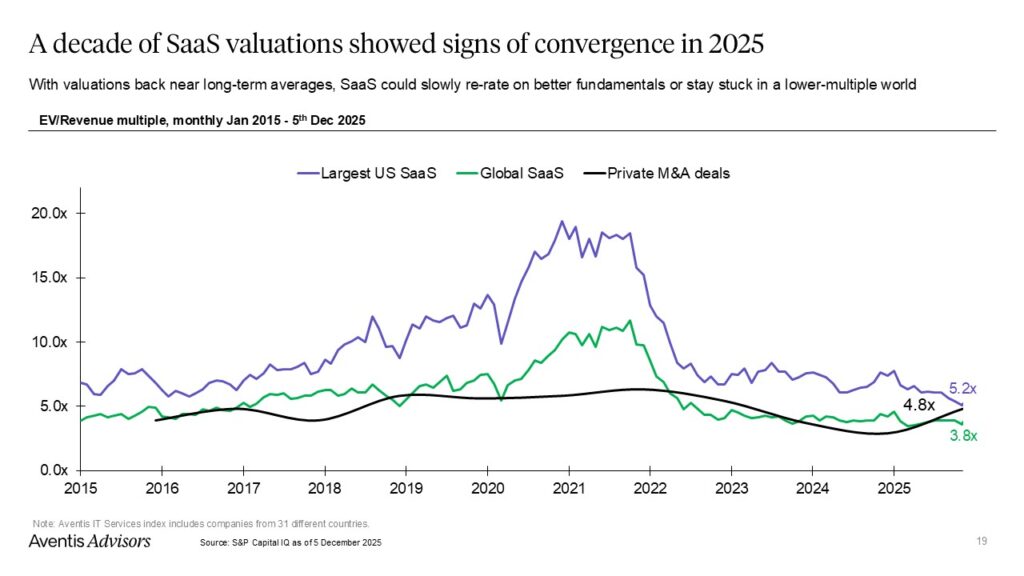

Boom na COVID mamy już za sobą. Wyceny powróciły w dół i na początku 2025 r. mieliśmy nadzieję, że to już dno i sytuacja się ustabilizuje. W rzeczywistości jednak wyceny nadal spadały.

To zrozumiałe. Wzrost w obszarze SaaS nie jest zadowalający. Akcje są ponownie wyceniane w oparciu o wolniejszy wzrost. Powodów jest kilka. Jednym z nich jest nasycenie. Firmy korzystają już z wielu narzędzi SaaS i są nimi zmęczone. Sztuczna inteligencja nie pomogła, ponieważ teraz zarówno dużym, jak i małym firmom łatwiej jest tworzyć własne technologie.

Duże firmy mogą również szybko powielać produkty innych, więc konkurencja wzrosła. Nie jest to korzystne dla wycen.

Co ciekawe, obserwujemy pewien wzrost wycen prywatnych fuzji i przejęć. Moim zdaniem wynika to jednak z faktu, że przejmowane są wyłącznie spółki o najwyższej jakości. Próba jest niewielka.

Na rynku niższej klasy średniej wyceny są nadal niskie. Nie obserwujemy tam większego ożywienia.

Na wyższym końcu, najlepsze firmy SaaS przodują we wdrażaniu sztucznej inteligencji. Pomaga im to uzyskać pewną premię, ale dla reszty sektor został mocno przeceniony. Spodziewam się, że ten trend się utrzyma.

Za rok lub dwa, jeśli więcej firm zacznie przynosić zyski, prawdopodobnie przejdziemy na mnożniki EBITDA do wyceny. Jednak wiele firm SaaS nadal nie przynosi zysków, więc nadal stosuje się mnożniki przychodów.

Ostatecznie, po całkowitym pęknięciu bańki, myślę, że zobaczymy kolejną falę korekty.

W rzeczywistości przeprowadziliśmy całe webinarium na temat tego, jak pozycjonować swoją firmę SaaS w środowisku zakłóconym przez sztuczną inteligencję. Jedną z udostępnionych przez nas ram była matryca pokazująca, które typy SaaS są mniej lub bardziej podatne na zakłócenia.

Ważne jest, aby zrozumieć, gdzie się znajdujesz. Weź pod uwagę złożoność swojego produktu, skalę, jak blisko jesteś klienta i czy Twoje rozwiązanie ma krytyczne znaczenie dla misji i obsługuje wrażliwe dane.

Jeśli Twój produkt jest głęboko zintegrowany z przepływami pracy, a klienci na nim polegają, prawdopodobnie jesteś bezpieczny i mniej podatny na zakłócenia.

Z drugiej strony, jeśli Twój produkt jest łatwy do replikacji, nie jest krytyczny i nie obsługuje wrażliwych danych, to jesteś narażony na znacznie większe ryzyko. Firmy te już zmagają się z trudnościami i prawdopodobnie będą musiały stawić czoła jeszcze większej presji.

Jeśli działasz w segmentach wysokiego ryzyka, takich jak marketing, sprzedaż, wsparcie lub obsługa klienta, być może nadszedł czas, aby zrewidować swoją strategię. Być może będziesz musiał obniżyć koszty lub rozważyć sprzedaż. Najlepiej zrobić jedno i drugie: obniżyć koszty, a następnie zbadać możliwość wyjścia z inwestycji.

Jeśli działasz w SaaS o niskim ryzyku, stopniowe wdrażanie sztucznej inteligencji może wystarczyć, aby utrzymać stabilność i zachować firmę.

Warto więc wrócić do poprzedniego webinaru, jeśli go przegapiłeś.

Filip Drazdou:

Odpadłem na chwilę, ale wróciłem.

Marcin Majewski:

Bez obaw. Przejdźmy do wycen.

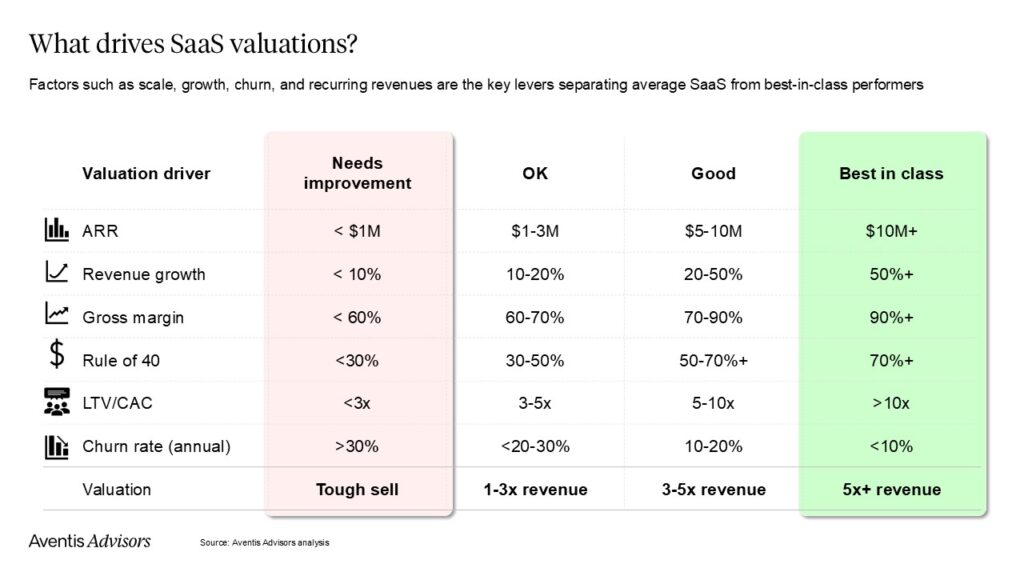

Podobnie jak w przypadku usług IT, inwestorzy są bardzo selektywni. Wskaźniki KPI mają większe znaczenie niż kiedykolwiek.

Prawdopodobnie najważniejszym wskaźnikiem, któremu się przyglądamy, jest wskaźnik rezygnacji. Mówi nam on, jak niezbędny jest dany produkt. Wysoki wskaźnik rezygnacji - powyżej 30 procent rocznie - sprawia, że firma jest naprawdę trudna do sprzedania. Wskaźnik poniżej 10 procent jest doskonały i zapewnia premię do wyceny.

To zwykle punkt wyjścia w naszych dyskusjach na temat SaaS. Istnieją sposoby na poprawę churn, więc jest to coś, na czym należy się skupić podczas przygotowań do sprzedaży.

Innym ważnym czynnikiem jest wielkość. Istnieje duża różnica w wycenie między firmami o ARR od $1 do $5 milionów a tymi, które mają $10 milionów plus. Różni inwestorzy są zainteresowani na tych poziomach, a poziom zaangażowania jest bardzo różny. Jeśli jesteś bliski przekroczenia granicy $10 milionów, zazwyczaj lepiej jest skupić się na wzroście niż sprzedawać zbyt wcześnie.

Wzrost przychodów nadal ma znaczenie, prawdopodobnie większe niż rentowność. W naszych rozmowach nie zaobserwowaliśmy większych zmian w tym zakresie. “Reguła 40” jest nadal aktualna, nawet jeśli niektórzy twierdzą, że jest przestarzała. Większość dużych firm nadal ją stosuje, a w przypadku mniejszych firm ma ona wiele sensu.

Kolejnym kluczowym czynnikiem jest efektywność wydatków na marketing. Ważny jest stosunek LTV do CAC. Jeśli jest on niższy niż 3, biznes jest trudny do sprzedania. Między 3 a 5 jest akceptowalny, ale nie ekscytujący. Powyżej 5 jest dobry. Powyżej 10 jest doskonały.

Oto nasze spojrzenie na warunki panujące na rynku SaaS. Czasami widzimy wyższe lub niższe wyceny niż te, o których wspomniałem - wszystko zależy od konkretnej firmy.

To podsumowuje nasz pogląd na obecną sytuację na rynku.