Czas jest wszystkim, jeśli chodzi o sprzedaż firmy technologicznej. Nawet świetna firma może przynieść rozczarowującą cenę, jeśli zostanie sprzedana w czasie zastoju na rynku, podczas gdy przeciętna może uzyskać wyższą cenę na dynamicznie rozwijającym się rynku.

Dla dojrzałych właścicieli firm technologicznych rozważających proces fuzji i przejęć po stronie sprzedaży, wybór kiedy do sprzedaży jest równie krytyczna jak decyzja czy do sprzedaży. W przeciwieństwie do przejęć po stronie kupna (gdzie nacisk kładziony jest na znalezienie i integrację celów), czas po stronie sprzedaży dotyczy maksymalizacja wartości firmy i prawdopodobieństwa udanego wyjścia z inwestycji dostosowując się do optymalnych warunków rynkowych i biznesowych.

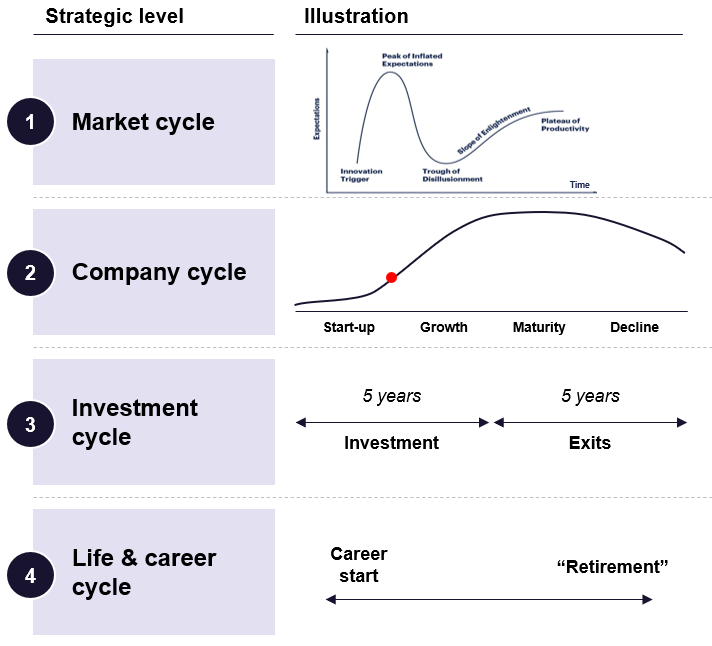

Niniejszy artykuł przedstawia kompleksowe ramy, oparte na danych rynkowych i zachowaniach inwestorów, które pomogą Ci określić właściwy moment wyjścia z inwestycji. Przeanalizujemy cztery kluczowe wymiary timingu:

- Cykl rynkowy: Otoczenie makro i trendy branżowe.

- Cykl życia firmy: Etap rozwoju firmy i trajektoria biznesowa.

- Cykl inwestycyjny: Dostępność kapitału i terminy inwestorów/udziałowców.

- Cele życiowe i zawodowe założyciela: Osobiste cele i gotowość właściciela/założyciela.

Każdy z tych czynników ma wpływ na to, kiedy należy rozpocząć proces sprzedaży. Celem jest zidentyfikowanie okna, w którym zewnętrzne warunki rynkowe są korzystne, Twoja firma znajduje się na szczycie wyceny (lub zmierza w jego kierunku), presja inwestorów jest zgodna, a Ty (właściciel) jesteś osobiście gotowy do dokonania transformacji. W praktyce nie wszystkie te czynniki będą się idealnie pokrywać - zawsze będzie istniała pewna niepewność - ale zrozumienie każdego wymiaru pomoże ci podjąć dobrze uzasadnioną, opartą na danych decyzję dotyczącą czasu. Przyjrzyjmy się szczegółowo każdemu z czterech wymiarów.

Cykl rynkowy: Jazda na falach rynków fuzji i przejęć w branży technologicznej

Szersze otoczenie rynkowe stanowi tło dla każdej transakcji fuzji i przejęć. Cykl rynkowy odnosi się do ogólnego stanu gospodarki i sektora technologicznego - czy jesteśmy w boomie, spowolnieniu, czy gdzieś pomiędzy?

Sprzedający generalnie uzyskują najlepsze wyniki, gdy cykl rynkowy jest dla nich korzystny, tj. gdy inwestorzy są optymistyczni, kapitał jest tani, a kupujący aktywnie poszukują przejęć. Kluczowe czynniki rynkowe, które należy wziąć pod uwagę, obejmują stopy procentowe, kondycję rynków kapitałowych, wyceny akcji spółek technologicznych, poziomy aktywności w zakresie fuzji i przejęć, a nawet klimat regulacyjny.

- Stopy procentowe i koszt kapitału: Stopy procentowe mają ogromny wpływ na wyceny spółek technologicznych. W ostatnich latach widzieliśmy wyraźną demonstrację tego efektu. Pod koniec lat 2010 i w latach 2020-2021 stopy procentowe były bardzo niskie, co oznaczało obfity tani kapitał i niebotycznie wysokie wyceny spółek technologicznych. Wiele firm zajmujących się oprogramowaniem i technologiami exw szczytowym momencie rynku. Jednak wraz ze wzrostem inflacji i zaostrzeniem polityki banków centralnych stopy procentowe wzrosły do najwyższych poziomów od ponad dekady do 2023 r., co spowodowało znaczną korektę rynku

- Nastroje na rynku technologicznym i aktywność w zakresie fuzji i przejęć: Poza stopami procentowymi, oceń ogólne nastroje w sektorze technologicznym. Czy na rynku technologicznym panuje hossa, czy bessa? W okresach optymizmu nabywcy (zarówno korporacyjni, jak i private equity) są bardziej agresywni w przeprowadzaniu transakcji, obawiając się utraty możliwości rozwoju.

- Trendy branżowe i cykle hype'u: Szerszy krajobraz technologiczny często porusza się w falach gorących trendów. Niezależnie od tego, czy chodzi o chmurę obliczeniową, fintech, sztuczną inteligencję czy biotechnologię, bycie w "gorącym" sektorze może znacząco wpłynąć na wyczucie czasu. Gdy dana technologia lub sektor jest w modzie, kupujący płacą premię za wzrost i pozycję strategiczną.

Praktyczne informacje: Oceń cykl rynkowy przed sprzedażą. Zadaj sobie pytanie: Czy gospodarka rozwija się czy kurczy? Jak kształtują się stopy procentowe? Czy podobne firmy technologiczne uzyskują obecnie dobre wyceny w ramach fuzji i przejęć lub IPO? Jeśli cały rynek jest bliski szczytu (wysokie wyceny, duża aktywność transakcyjna), może to być doskonały czas na sprzedaż - kupujący mają optymizm i dostęp do kapitału, a ty możesz osiągnąć wyższą cenę. Jeśli rynek znajduje się w dołku (niskie wyceny, niewielka liczba transakcji), należy rozważyć, czy można sobie pozwolić na oczekiwanie na odbicie. Oczywiście próba idealnego wyczucia czasu na rynku jest ryzykowna - nikt nie jest w stanie dokładnie przewidzieć, kiedy wystąpią szczyty lub dna. Zrozumienie cyklu rynkowego pomoże jednak określić realistyczne oczekiwania. Krótko mówiąc, skłaniaj się ku sprzedaży, gdy wiatry rynkowe są z tyłu, chyba że istnieje ważny powód, aby postąpić inaczej.

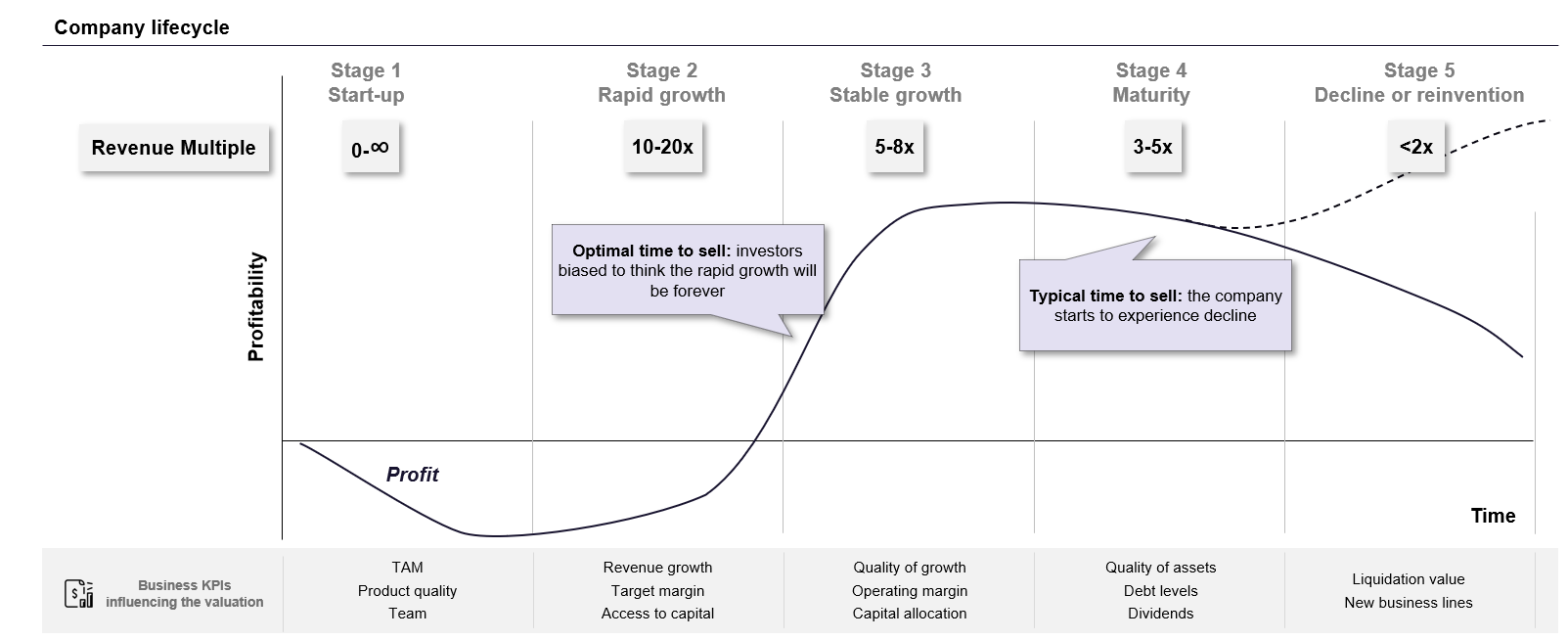

Cykl życia firmy: Wykorzystanie etapu wzrostu w celu uzyskania maksymalnej wyceny

Tak jak rynki mają cykle, tak samo firmy. Każda firma technologiczna przechodzi przez etapy, od startu i szybkiej ekspansji do dojrzałości i potencjalnego upadku. Twój etap cyklu życia firmy ma ogromny wpływ na jej wycenę, a tym samym na optymalny moment sprzedaży. Ogólnie rzecz biorąc, mnożniki wyceny (takie jak cena do przychodów lub cena do EBITDA) są najwyższe w okresie szybkiego wzrostu i mają tendencję do zmniejszania się, gdy wzrost zwalnia, a firma staje się bardziej "ugruntowana". Oszczędni sprzedający dążą do wejścia na rynek, gdy przyszłość ich firmy nadal wydaje się pełna wzrostu, a nie po jej ustabilizowaniu.

Wyjątkowo szybko rozwijające się spółki technologiczne mogą osiągać dwucyfrowe mnożniki przychodów (10x lub więcej) w fazie szybkiego wzrostu, gdy inwestorzy wierzą, że trajektoria wzrostu będzie kontynuowana przez długi czas. Gdy firma przechodzi do stabilnego wzrostu lub dojrzałości, typowe mnożniki wyceny spadają do jednocyfrowych wartości (np. ~ 3x-8x w fazie stabilnego wzrostu, kompresując do ~ 2x-5x w fazie dojrzałej).

Ostatecznie, w upadającym lub bardzo dojrzałym biznesie, inwestorzy patrzą na wielokrotność EBITDA, ponieważ przyszłe perspektywy wzrostu słabną, a firma musi generować przepływy pieniężne.

Na jakim etapie cyklu życia znajduje się Twoja firma? Jest to kluczowe pytanie dotyczące wyczucia czasu. Jeśli nadal znajdujesz się na etapie szybkiego wzrostu z długim pasem startowym przed sobą, jesteś w doskonałym miejscu, aby potencjalnie sprzedać marzenie o przyszłej ekspansji nabywcom. W rzeczywistości wielu inwestorów twierdzi, że najlepszym momentem na sprzedaż jest przekonanie kupujących, że szybki wzrost będzie trwał "wiecznie" (lub przynajmniej daleko w przyszłości). W praktyce oznacza to często sprzedaż przed tempo wzrostu zaczyna wyraźnie spadać.

Podsumowując, Z perspektywy cyklu życia firmy, najlepszym momentem na sprzedaż jest sytuacja, w której firma znajduje się na trajektorii wysokiego wzrostu, która nadal jest przekonująca, ale po wyeliminowaniu ryzyka związanego z wczesnym etapem rozwoju.. Jak zwięźle ujęto to w jednej z analiz optymalny czas jest w fazie szybkiego wzrostu, kiedy inwestorzy są "nastawieni na myślenie, że szybki wzrost będzie trwał wiecznie", podczas gdy czekanie, aż wzrost się zatrzyma, jest częstą pułapką.

Praktyczne informacje: Szczerze oceń swoją krzywą wzrostu. Jeśli obecnie rozwijasz się w szybkim tempie, zaplanuj, jak będzie kształtować się tempo wzrostu w ciągu najbliższych 2-3 lat. Jeśli widzisz oznaki spowolnienia (np. nasycenie rynku, pojawiająca się konkurencja, ograniczenia przepustowości), rozważ rozpoczęcie rozmów z potencjalnymi nabywcami raczej wcześniej niż później. Upewnij się, że Twój dom jest w porządku, aby zaprezentować najlepsze wskaźniki (mocne ostatnie dwanaście miesięcy i prognozy na następne dwanaście miesięcy).

Pamiętaj, że percepcja ma znaczenie: sprzedaż, gdy historia Twojej firmy jest opowieścią o ekspansji i potencjale, prowadzi do znacznie lepszych negocjacji niż sprzedaż, gdy narracja zmieniła się na "wyzwania i zmiany". Pod tym względem wyczucie czasu polega na uchwyceniu szczytowych nastrojów dotyczących przyszłości firmy.

Cykl inwestycyjny: Harmonogram inwestowania i rozważania dotyczące kapitału

Firmy wspierane przez VC i PE

Trzecim wymiarem czasowym jest to, co możemy nazwać cyklem inwestycyjnym, czyli zasadniczo kontekst finansowania i struktury własnościowej firmy. Obejmuje to oczekiwania i potrzeby czasowe inwestorów (venture capital, private equity, a nawet udziałowców wewnętrznych), a także dostępność kapitału na dalszy rozwój, jeśli nie sprzedawać. Ogólnie rzecz biorąc, należy zapytać: czy inwestorzy spółki (w tym ty) naciskają na szybką płynność, czy też chcą i są w stanie nadal wspierać wzrost? I co robi środowisko finansowania jak by to wyglądało, gdybyś miał pozyskać więcej kapitału zamiast sprzedawać?

Jeśli Twoja firma jest wspierana przez venture lub PE, inwestorzy prawdopodobnie mają docelowy harmonogram wyjścia z inwestycji. Na przykład większość funduszy VC działa w przybliżeniu w cyklu 7-10 lat. Jeśli zainwestowali w twoją firmę, powiedzmy, 5-7 lat temu, będą coraz bardziej chętni do osiągnięcia zwrotu (poprzez sprzedaż lub IPO) w nadchodzących latach.

W praktyce oznacza to, że jeśli masz inwestorów z tamtych lat, prawdopodobnie naciskają oni na ciebie, abyś rozważył opcje wyjścia lub przynajmniej wygenerował dla nich płynność. Ignorowanie czasu inwestorów może stać się problematyczne: inwestorzy mogą zacząć naciskać na sprzedaż, nawet jeśli warunki rynkowe lub warunki firmy nie są idealne, co może wywołać presję na sprzedaż w mniej niż optymalnym momencie. Jako założyciel lub dyrektor generalny musisz zrównoważyć to, co najlepsze dla firmy, z tym, co zadowoli kluczowych interesariuszy.

Inną opcją jest zainicjowanie procesu fuzji i przejęć w czasie dostosowanym do ich horyzontu inwestycyjnego. Kluczem jest komunikacja - poznanie mandatów inwestorów na wyjście z inwestycji. Jeśli zbliżasz się do końca cierpliwości inwestorów lub czasu trwania funduszu, to sam może dyktować ramy czasowe: możesz zdecydować się na kontynuowanie obecnego cyklu rynkowego tak długo, jak to możliwe, ale nie dłużej niż na przykład przez określony rok.

Firmy z bootstrapped

Nawet jeśli jesteś jedynym właścicielem (bez inwestorów zewnętrznych), rozważ swoje własny Cykl inwestycyjny - prawdopodobnie zainwestowałeś w firmę lata swojego życia i być może osobiste fundusze. W pewnym momencie będziesz potrzebował płynności lub dywersyfikacji majątku. Pojawia się koncepcja kosztu alternatywnego: czy kapitał (i czas), który zainwestowałeś w tę firmę, mógłby przynieść lepsze zyski, gdyby został zainwestowany gdzie indziej lub nawet w pasywną inwestycję? Wielu właścicieli w końcu osiąga etap, w którym ponowne podwojenie działalności może zająć wiele lat i wiele wysiłku, i dochodzą do wniosku, że lepiej jest sprzedać i być może zainwestować w nowe przedsięwzięcia lub inne możliwości. Ten osobisty rachunek inwestycyjny jest podobny do osi czasu inwestora, nawet jeśli jest nieformalny.

Dostosowanie do akcjonariuszy: Jeśli masz wielu udziałowców (współzałożycieli, aniołów biznesu, pracowników), ich interesy również wchodzą w grę. Być może niektórzy interesariusze chcą zlikwidować swoje udziały (kupić dom, zablokować wygraną itp.), podczas gdy inni wolą nadal budować firmę. Ważne jest, aby ocenić nastroje - rozdrobniona baza akcjonariuszy o różnych pragnieniach czasowych może skomplikować proces sprzedaży. Idealnie byłoby osiągnąć konsensus lub przynajmniej upewnić się, że kluczowi decydenci są po tej samej stronie. Czasami zaangażowanie doradcy finansowego w celu uzyskania obiektywnego poglądu na wycenę i opcje wyjścia może pomóc wszystkim w ustaleniu terminu.

Praktyczne informacje: Zaplanuj harmonogram inwestycji wraz z inwestorami. Zapytaj: Czy jesteśmy pod presją czasu ze strony inwestorów lub potrzeb gotówkowych? Jeśli celem VC/PE jest wyjście z inwestycji w ciągu najbliższych 1-2 lat, rozsądne jest rozpoczęcie pozycjonowania firmy do sprzedaży - może to oznaczać rozmowy z doradcami, uporządkowanie finansów i być może zaplanowanie ostatniego impulsu wzrostowego, który zbiegnie się w czasie z procesem sprzedaży.

Cele życiowe i zawodowe założyciela: Osobista gotowość i cele

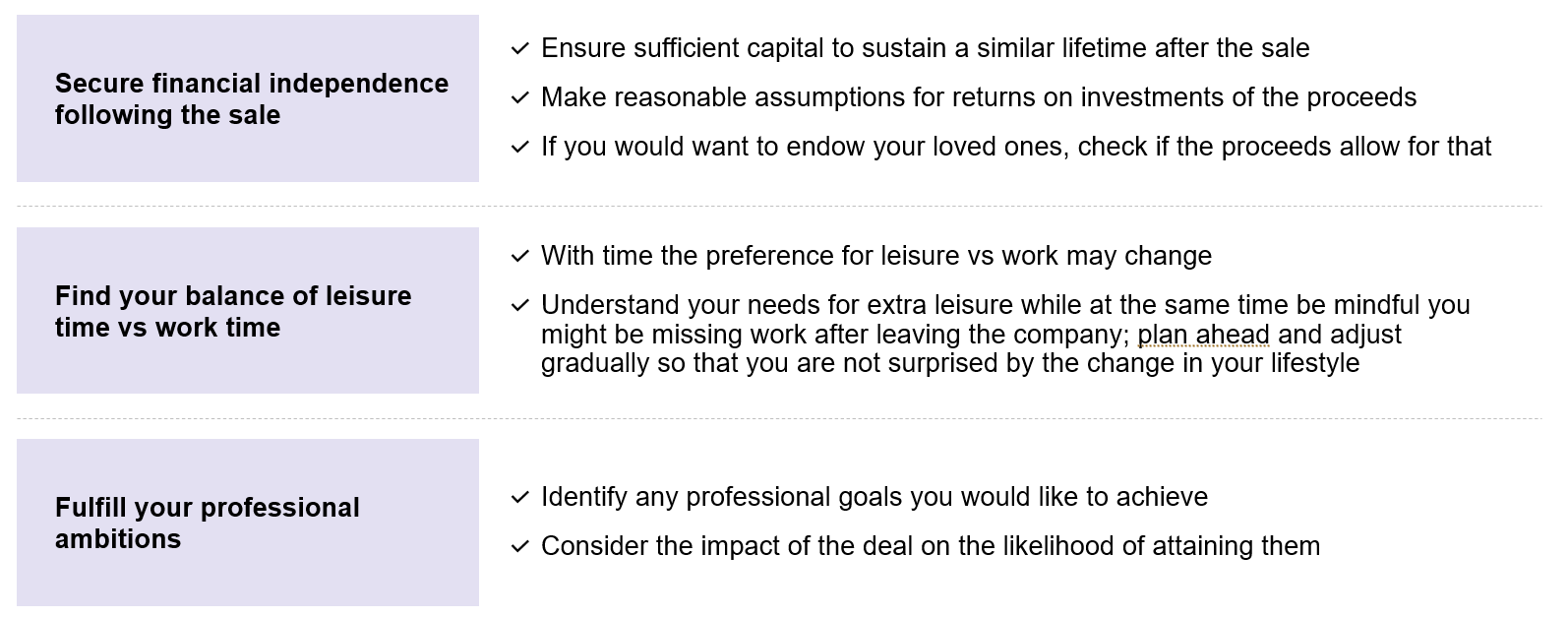

Wreszcie, czas sprzedaży musi być zgodny z celami i gotowością założyciela lub właściciela (a często kluczowego członka zarządu). Łatwo jest skupić się wyłącznie na wskaźnikach rynkowych i biznesowych, ale fuzje i przejęcia to także głęboko osobista decyzja. Twoja sytuacja życiowa, ambicje i poziom energii mają kluczowe znaczenie dla określenia, kiedy nadszedł właściwy czas na sprzedaż. W końcu budowanie i sprzedaż firmy to nie tylko transakcja finansowa; to zmiana w karierze i życiu.

Zacznij od fundamentalnego pytania: Czego ty (i twój zespół założycielski) chcecie dla swojego życia i kariery w następnym rozdziale? Niektórzy założyciele od samego początku stawiają sobie określony cel, np. "Chcę przejść na emeryturę w wieku 50 lat" lub "Będę rozwijać to przedsięwzięcie przez 10 lat, a następnie podejmę nowe wyzwanie". Inni mogą stwierdzić, że ich uczucia ewoluują z czasem - harówka związana z prowadzeniem firmy może ich męczyć, lub odwrotnie, mogą nadal być pełni pasji i nie być gotowi na odpuszczenie. Nie ma dobrej lub złej odpowiedzi, ale ważne jest, aby być ze sobą szczerym. Sprzedaż firmy prawdopodobnie przyniesie znaczącą zmianę: możesz zyskać bezpieczeństwo finansowe, ale stracisz codzienną rolę i być może swoją tożsamość "szefa". Twoje osobiste aspiracje muszą być zgodne z decyzją o odejściu.

Weź pod uwagę następujące czynniki osobiste:

- Niezależność finansowa i bezpieczeństwo: Jednym z najczęstszych powodów sprzedaży jest Zabezpiecz swoją finansową przyszłość. Jeśli sprzedaż przy obecnych wycenach pozwoliłaby ci (i twojej rodzinie) osiągnąć "wystarczającą" niezależność finansową, może to przechylić szalę w kierunku wcześniejszej sprzedaży. Po sprzedaży mógłbyś zdywersyfikować swój majątek, inwestować lub po prostu cieszyć się wygodnym życiem bez ryzyka związanego z jedną firmą. Mądrze jest obliczyć, jaka "liczba" jest potrzebna do utrzymania pożądanego stylu życia i celów po sprzedaży. Upewnij się, że wyjście z inwestycji może rozsądnie spełnić tę liczbę (po odliczeniu podatków, opłat transakcyjnych itp.). Jeśli nie, możesz zdecydować się na dalsze utrzymywanie i rozwijanie firmy, dopóki nie osiągniesz swojego celu finansowego.

- Ambicja i spełnienie zawodowe: Zadaj sobie pytanie, czy osiągnąłeś to, co zamierzałeś z tą firmą, czy też nadal istnieją palące ambicje, które chcesz spełnić, kontynuując jej prowadzenie. Niektórzy założyciele po prostu kochają tę grę i chcą prowadzić firmę tak długo, jak to możliwe. Jeśli ta pasja jest nadal silna, zbyt wczesna sprzedaż może prowadzić do osobistego żalu, nawet jeśli wynik finansowy jest pozytywny.

- Wypalenie i stres a pasja: Prowadzenie firmy technologicznej, zwłaszcza skalującej się, jest intensywne. Często zdarzają się okresy wypalenia. Jeśli zauważysz, że radość zniknęła i stało się to czysto stresujące lub wyczerpujące, jest to silny osobisty sygnał, że przejście może być właściwe. Założyciel, który jest wypalony, może nieumyślnie zaszkodzić firmie (zmniejszona energia, wolniejsze decyzje itp.), Co z kolei może zaszkodzić wycenie, więc co dziwne, sprzedaż przed Gdy jesteś całkowicie wypalony (ale czujesz, że twój entuzjazm słabnie), możesz zachować wartość. Z drugiej strony, niektórzy przedsiębiorcy doskonale zdają sobie sprawę, że rozwijają się na wczesnych etapach działalności, ale nie na późniejszych etapach operacyjnych. Jeśli czujesz, że twoją mocną stroną są innowacje, a teraz spędzasz czas na zarządzaniu zasobami ludzkimi, procesami i biurokracją w bardziej dojrzałej firmie - i nie sprawia ci to przyjemności - możesz zaplanować swoje odejście, aby pozwolić nowemu kierownictwu (być może z firmy przejmującej) przejąć skalowanie, podczas gdy ty przeniesiesz się do nowego projektu startupowego.

- Okoliczności życiowe: Nie zapominaj o wydarzeniach z życia osobistego. Względy rodzinne (nowe dzieci, dzieci zbliżające się do college'u, starzejący się rodzice), kwestie zdrowotne, chęci relokacji - wszystko to może mieć wpływ na czas. Na przykład, jeśli wiesz, że za dwa lata przeprowadzisz się do innego kraju z powodów rodzinnych, sensowne może być zaplanowanie sprzedaży przed tą przeprowadzką. Lub jeśli masz obawy zdrowotne, które mogą utrudnić ci kontynuowanie wszechogarniającej roli CEO, może to przyspieszyć twój harmonogram. Nie są to wskaźniki biznesowe, ale są to rzeczywiste czynniki, które dojrzali właściciele firm powinni rozważyć. W końcu jedną z korzyści sprzedaży jest często odzyskanie czasu osobistego. Niektórzy założyciele nie mogą się doczekać, aby mieć więcej wolnego czasu dla rodziny, hobby lub podróży; inni obawiają się, że będą się nudzić bez firmy. Dowiedz się, do którego obozu należysz.

W przygotowaniach do sprzedaży osobista gotowość jest równie ważna jak gotowość korporacyjna. Transakcja może być emocjonalnie obciążająca: przejdziesz przez intensywne negocjacje, due diligence (które może wydawać się inwazyjne), a następnie psychologiczny proces rezygnacji z czegoś, co zbudowałeś. Powinieneś być pewien, że jesteś na to gotowy. Dodatkowo, pomyśl o swojej roli po sprzedaży. W wielu transakcjach fuzji i przejęć po stronie sprzedającego, zwłaszcza jeśli sprzedajesz większej firmie lub funduszowi private equity, możesz zostać poproszony o pozostanie na okres przejściowy (6-24 miesięcy) lub o objęcie części kapitału. Jeśli jesteś całkowicie wykończony i chcesz odejść, możesz negocjować inaczej (być może zaakceptować nieco niższą cenę za czyste wyjście za gotówkę). Jeśli nie masz nic przeciwko pozostaniu pod nowym właścicielem, może to poszerzyć pulę nabywców. Harmonogram może obejmować dostosowanie sprzedaży do punktu, w którym ty czy jesteś gotowy do potencjalnego wycofania się. Na przykład, możesz nie chcieć odchodzić, dopóki nie zostanie przygotowany następca lub dopóki nie osiągniesz 10. rocznicy istnienia firmy itp. Są to osobiste kamienie milowe, które mogą wpływać na czas.

Praktyczne informacje: Oceń swoje osobiste "dlaczego" sprzedajesz. Jeśli twoją główną motywacją są finanse, oblicz, czy obecny rynek i wartość firmy mogą zaspokoić twoje potrzeby: jeśli tak, to może nadszedł czas; jeśli nie, możesz popchnąć firmę dalej przed sprzedażą. Jeśli twoja motywacja jest pozafinansowa (np. wolność, nowe projekty, wypalenie), bądź realistą co do tego, czy te uczucia będą się nasilać, czy też można nimi zarządzać w inny sposób (np. zatrudniając dyrektora operacyjnego, aby zmniejszyć obciążenie pracą itp.)

Czasami założyciele wahają się przed sprzedażą z powodu emocjonalnego przywiązania - często mówi się, że "firma jest jak dziecko". Pokonanie tej emocjonalnej przeszkody jest częścią bycia gotowym. Upewnij się, że nie będziesz sparaliżowany wyrzutami sumienia sprzedającego; jeśli podejrzewasz, że możesz to zrobić, być może zwlekaj, aż osiągniesz pewne osobiste kamienie milowe z firmą, z których będziesz dumny.

I odwrotnie, nie pozwól, aby czyste emocje uwięziły cię w prowadzeniu firmy, o której logicznie wiesz, że powinieneś ją opuścić. Osiągnięcie jasność co do osobistych celów albo wzmocni decyzję o sprzedaży teraz, albo zasugeruje wstrzymanie się do czasu, gdy te osobiste cele będą lepiej dostosowane do wyjścia z inwestycji.

Równoważenie czterech wymiarów: Tworzenie strategii wyjścia z inwestycji

Rozbiliśmy czynniki rynkowe, firmowe, inwestycyjne i osobiste tak, jakby były oddzielne, ale w rzeczywistości oddziałują one na siebie w złożony sposób. Sztuka planowania procesu fuzji i przejęć po stronie sprzedającego polega na zrównoważeniu tych wymiarów i znalezieniu okna, które optymalizuje jak najwięcej z nich. Nieuniknione mogą być kompromisy.

Pamiętaj, że niepewność jest czymś oczywistym w fuzjach i przejęciach. Prawie nigdy nie będziesz mieć 100% pewności, że "teraz jest absolutnie szczytowy moment", który zwykle rozpoznaje się dopiero z perspektywy czasu. Zamiast dążyć do doskonałości, szukaj wystarczalności: czy czas jest wystarczająco korzystny w kluczowych wymiarach, aby prawdopodobnie doprowadzić do udanego wyjścia, które spełni twoje cele?

Praktyczne kolejne kroki dla właścicieli firm technologicznych rozważających wyjście z inwestycji:

- Regularnie sprawdzaj te cztery czynnikiByć może co roku lub co dwa lata - tak jakbyś tworzył "Exit Timing Dashboard". Śledź indeksy rynkowe, ostatnie transakcje fuzji i przejęć w swoim sektorze, najnowsze wskaźniki wzrostu swojej firmy, nastroje inwestorów i swój osobisty stan umysłu. W ten sposób zauważysz trendy (np. poprawę na rynku lub spadek motywacji) wystarczająco wcześnie, aby podjąć odpowiednie działania.

- Uzyskaj wycenę lub ocenę zbywalności. Nawiąż nieformalną współpracę z doradcą ds. fuzji i przejęć, aby zorientować się, ile Twoja firma może być warta na obecnym rynku i kim mogą być potencjalni nabywcy. Mogą oni zapewnić wgląd w to, jak kupujący zachowują się obecnie i jakie mogą być największe czynniki lub przeszkody w transakcji. Może to zweryfikować (lub zakwestionować) wewnętrzny odczyt czasu.

- Dostosowanie interesariuszy. Jeśli masz współzałożycieli, zarząd lub głównych inwestorów, rozpocznij szczerą rozmowę na temat harmonogramu. Znacznie lepiej jest wcześnie ujawnić wszelkie różnice w wizji. Jeśli główny inwestor oczekuje wyjścia z inwestycji w 2025 roku, a ty myślałeś o 2028 roku, to jest to luka, którą należy rozwiązać. Dogadanie się wszystkich stron sprawi, że ostateczny proces będzie płynniejszy i pozwoli uniknąć wykolejeń.

- Przygotowanie spółki do sprzedaży na długo przed planowaną realizacją. Dobre wyczucie czasu może zostać zaprzepaszczone, jeśli firma nie jest gotowa na due diligence lub nie potrafi się dobrze zaprezentować. Upewnij się, że Twoje dane finansowe są solidne, kwestie prawne rozwiązane, kluczowe umowy zabezpieczone, a plany rozwoju sformułowane. W ten sposób, gdy poczujesz, że nadszedł właściwy moment, możesz rozpocząć proces sprzedaży i szybko przejść do zamknięcia, gdy okno jest otwarte.

- Bądź gotów odejść. Nawet biorąc pod uwagę wszystkie czynniki czasowe, jeśli rozpoczniesz proces sprzedaży, a rynek się zmieni lub oferty będą znacznie poniżej oczekiwań, możesz puszka zdecyduj się wstrzymać i wrócić do tematu później. Sprzedaż firmy jest idealnym wydarzeniem raz w życiu, warto to zrobić we właściwym czasie, zamiast wymuszać to w złym momencie.

Ostatecznie, planowanie sprzedaży jest po części nauką, a po części sztuką. Zarządzasz tym, co możesz kontrolować (wydajność i gotowość firmy) i pozostajesz czujny na to, czego nie możesz (wahania rynkowe). Postępując zgodnie z ustrukturyzowanym podejściem i opierając swoją decyzję zarówno na danych, jak i uczciwej introspekcji, możesz wyjść na własnych warunkach. A kiedy to zrobisz, zmaksymalizujesz nie tylko przechwyconą wartość przedsiębiorstwa, ale także prawdopodobieństwo, że spojrzysz wstecz i powiesz, "Sprzedaliśmy w odpowiednim momencie".

O Aventis Advisors

Aventis Advisors jest doradcą w zakresie fuzji i przejęć dla firm technologicznych i rozwijających się. Wierzymy, że świat byłby lepszy z mniejszą liczbą (ale lepszej jakości) transakcji fuzji i przejęć przeprowadzanych we właściwym momencie dla firmy i jej właścicieli. Naszym celem jest dostarczanie uczciwych, opartych na wiedzy porad, jasno określających wszystkie opcje dla naszych klientów - w tym opcję utrzymania status quo.

Skontaktuj się z nami aby omówić, ile może być warta Twoja firma i jak wygląda ten proces.