Inwestorzy technologiczni widzieli, jak wyceny sztucznej inteligencji wzrosły do stratosferycznych poziomów od końca 2022 r., ponieważ sztuczna inteligencja stała się najgorętszym tematem zarówno na rynkach prywatnych, jak i publicznych. Jednak ta ekscytacja była połączona ze zmiennością, czego przykładem są wydarzenia takie jak "DeepSeek scare" na początku 2025 r., które na krótko spowodowały gwałtowny spadek akcji spółek technologicznych. Niniejszy artykuł zawiera kompleksowy przegląd wycen sztucznej inteligencji i trendów rynkowych, pomagając czytelnikom zrozumieć siły kształtujące obecny krajobraz.

Sztuczna inteligencja rozwija się od dziesięcioleci, z bogatą historią finansowania i innowacji, która przygotowała grunt pod dzisiejszy szybki wzrost i wysokie wyceny. W tym kontekście firma Aventis Advisors opracowała strategię Aventis AI Index aby wyjaśnić, w jaki sposób rynki publiczne wyceniają ekspozycję na sztuczną inteligencję w całym łańcuchu wartości. Ten kompleksowy, ważony w równych proporcjach indeks obejmuje spółki z branży energetycznej i infrastrukturalnej, a także producentów chipów i oprogramowania EDA, oferując oparty na danych wgląd w to, gdzie w ekosystemie sztucznej inteligencji powstaje wartość.

Dlaczego firma Aventis stworzyła indeks wyceny sztucznej inteligencji?

Firma Aventis stworzyła AI Valuations Index jako indeks benchmark dla ekspozycji na sztuczną inteligencję w akcjach publicznych - zasadniczo odpowiedzieć który firm i sektorów, które giełda postrzega jako zwycięzców boomu na sztuczną inteligencję, oraz jak spółki te są wyceniane.

W ciągu ostatnich dwóch lat sztuczna inteligencja przekształciła się z niszowego tematu w szeroko zakrojoną siłę gospodarczą, podnosząc wyceny wszystkiego, od producentów półprzewodników po właścicieli centrów danych. Ten szał sprawił, że wielu obserwatorów zastanawiało się, ile z "narracji AI" zostało uwzględnionych w cenach akcji. Tworząc dedykowany indeks, firma Aventis miała na celu zapewnienie bardzo potrzebnej jasności co do tego, jak rynki publiczne wyceniają sztuczną inteligencję w całym łańcuchu wartości: od najbardziej oczywistych gier (takich jak dostawcy chipów AI) po bardziej drugorzędnych beneficjentów (takich jak przedsiębiorstwa energetyczne i firmy budowlane, które umożliwiają infrastrukturę AI).

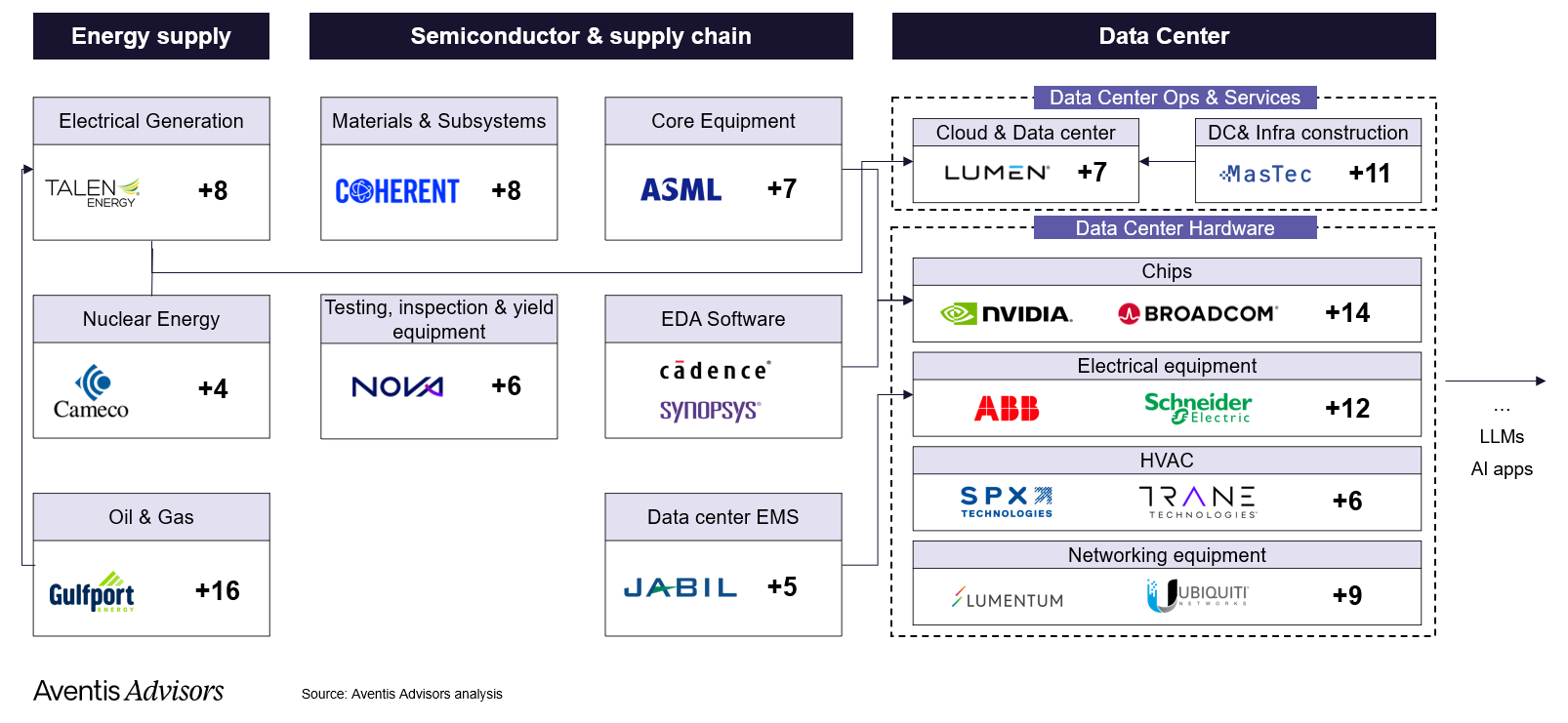

Zdefiniowaliśmy "ekspozycję na AI" bardzo szeroko, aby uchwycić pełny łańcuch wartości AI. Zamiast skupiać się wyłącznie na firmach zajmujących się oprogramowaniem AI (z których bardzo niewiele jest publicznych), indeks obejmuje "każdą firmę w całym łańcuchu wartości AI, od dostaw energii, przez centra danych i systemy chłodzenia, po oprogramowanie EDA, produkcję chipów i aplikacje AI".

Do końca czerwca 2025 r. wybraliśmy 137 firm jako spółki publiczne powiązane ze sztuczną inteligencją. To szerokie włączenie jest celowe, ponieważ sztuczna inteligencja przekształca branże, nawet firmy zajmujące się wytwarzaniem energii, HVAC lub elektronicznymi usługami produkcyjnymi (EMS) mogą stać się krytycznymi "grami AI". Indeks Aventis rzuca światło na wszystkich tych graczy, dzięki czemu założyciele i inwestorzy mogą zobaczyć, gdzie rynki publiczne uważają, że wartość sztucznej inteligencji naprawdę leży. Indeks zapewnia również cenne informacje dla założycieli i inwestorów, którzy chcą zrozumieć trendy rynkowe i zoptymalizować strategię swoich firm.

Jak powstał indeks wyceny Aventis AI: Wskaźniki wyceny i test warunków skrajnych DeepSeek

Aby stworzyć indeks, przyjęliśmy nowatorskie podejście: zamiast wstępnie oceniać, które spółki są "spółkami AI", najpierw pozwoliliśmy rynkowi samemu zidentyfikować ekspozycję na AI za pomocą rzeczywistego testu warunków skrajnych.

Przyjrzeliśmy się spółek notowanych publicznie o wartości ponad $1 miliarda na giełdach w USA i Wielkiej Brytanii, których cena akcji spadła o ponad 5% w następstwie publikacji badań DeepSeek z 27 stycznia 2025 r..

To wydarzenie - uruchomienie DeepSeek-R1najnowocześniejszy model sztucznej inteligencji - posłużył jako papierek lakmusowy dla percepcji inwestorów. DeepSeek-R1 był "tańszym modelem AI" postrzeganym jako zagrożenie dla zamkniętych lub wymagających infrastruktury modeli, a jego debiut wstrząsnął rynkami. Postępy takie jak DeepSeek-R1 mogą bezpośrednio wpływać na wartość rynkową firmy narażonej na AI i zaufanie inwestorów, ponieważ szybki postęp AI często zmienia dynamikę konkurencji i przyszłe oczekiwania dotyczące wzrostu.

Innymi słowy, jeśli akcje spółki gwałtownie wyprzedawały się w wyniku "strachu przed DeepSeek", oznaczało to, że inwestorzy wierzyli, że spółka ma znaczną ekspozycję na sztuczną inteligencję lub jest od niej zależna.

Dokonaliśmy ręcznego przeglądu spółek, które spadły o więcej niż 5% i wybraliśmy 137 spółek do indeksu jako spółki publiczne powiązane ze sztuczną inteligencją.

Indeks koncentruje się na spółkach publicznych, ponieważ wycena startupu w sektorze sztucznej inteligencji stanowi wyjątkowe wyzwanie ze względu na ograniczoną historię finansową, wysoką niepewność i różne ramy inwestycyjne w porównaniu z firmami o ugruntowanej pozycji.

Aventis AI Valuations Index ma strukturę indeksu ważonego równomiernie, celowo zaprojektowanego tak, aby zapewnić bardziej zrównoważony i reprezentatywny obraz ekosystemu AI. W przeciwieństwie do indeksów ważonych kapitalizacją rynkową, które są często zdominowane przez garstkę firm o dużej kapitalizacji, takich jak NVIDIA, ten indeks nadaje równe znaczenie każdemu składnikowi

Przegląd wyników indeksu AI: Akcje AI szybują w górę

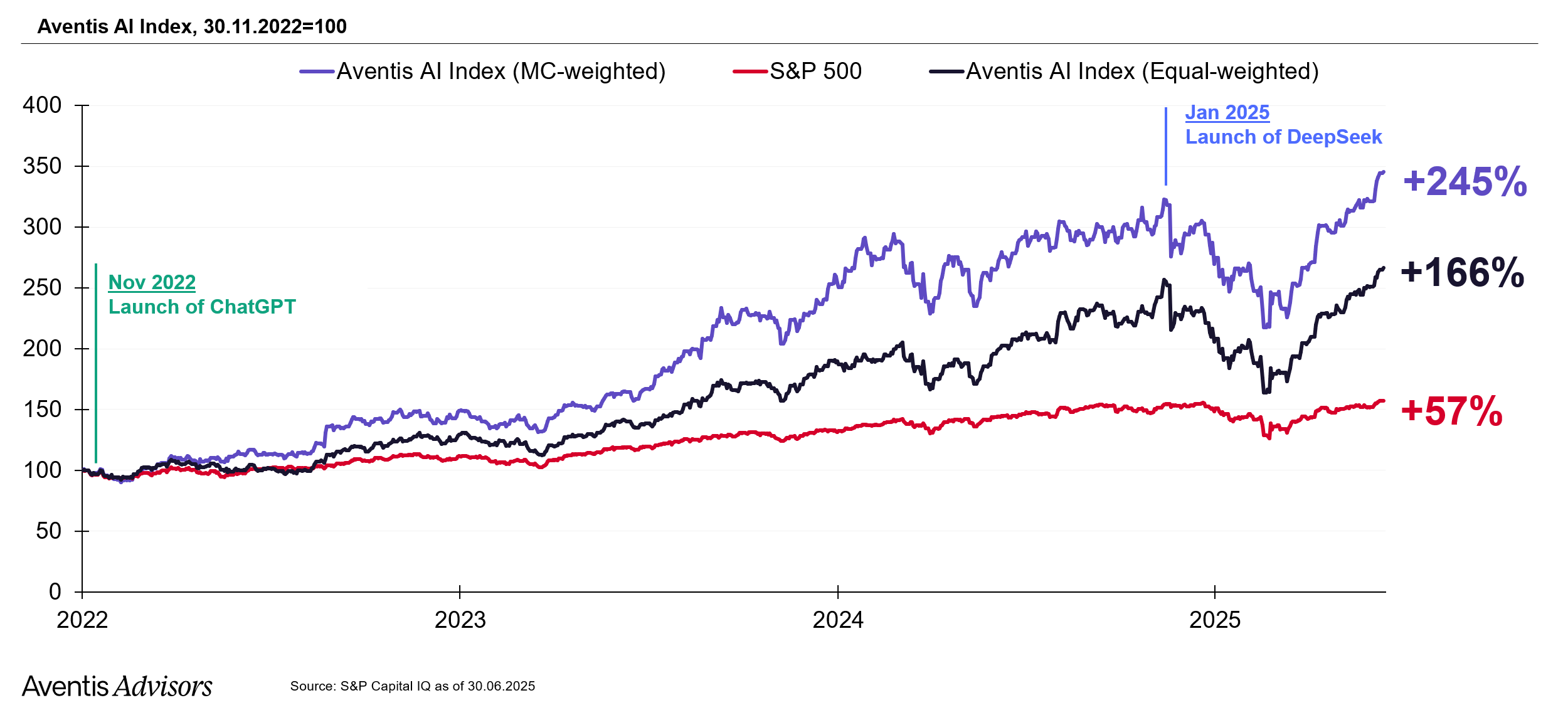

Od daty bazowej 30 listopada 2022 r. (wartość indeksu = 100), indeks Indeks Aventis AI Index wzrósł o +166% od 30 czerwca 2025 r. W ciągu niecałych trzech lat koszyk spółek publicznych narażonych na AI znacznie zyskał na wartości - znacznie przewyższając szerszy rynek akcji. Dla porównania, indeks S&P 500 wzrósł o kilkadziesiąt procent w podobnym okresie, co sprawia, że wyniki kohorty AI są naprawdę niezwykłe.

Ten wzrost podkreśla, jak dramatycznie zmieniły się nastroje inwestorów na korzyść wszystkiego, co związane ze sztuczną inteligencją, zwłaszcza po przełomowych odkryciach w dziedzinie generatywnej sztucznej inteligencji z końca 2022 r., które zapoczątkowały wyścig zbrojeń w branży technologicznej. Ilość pieniędzy zainwestowanych w akcje AI osiągnęła rekordowe poziomy, odzwierciedlając silne zaufanie inwestorów do tego sektora. Co ciekawe, spadek spowodowany przez DeepSeek (kiedy wiele akcji AI wyprzedawało się w obawie, że tańszy model podetnie zasiedziałych graczy) okazał się tymczasowym wstrząsem. Od tego czasu indeks w pełni odrobił te straty.

Silny popyt na technologie sztucznej inteligencji również napędzał wyniki indeksu, napędzając dalszy wzrost i konkurencję w tym sektorze.

Poza spółkami o dużej kapitalizacji: Szerszy rajd i odbicie

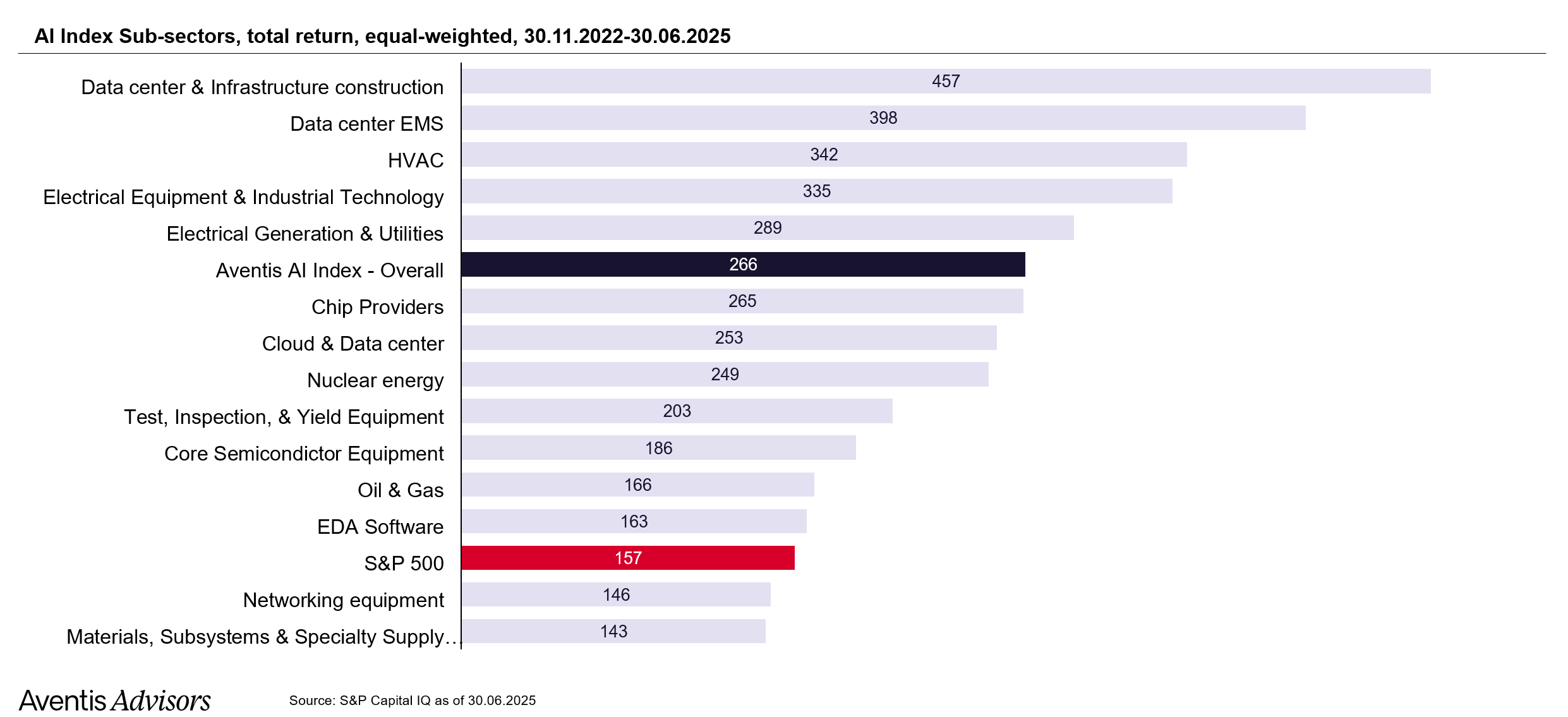

Podczas gdy NVIDIA i producenci chipów trafiają na pierwsze strony gazet, należy zauważyć, że wiele innych sektorów narażonych na sztuczną inteligencję również osiągnęło spektakularne zyski, w niektórych przypadkach nawet przewyższając NVIDIA w ujęciu procentowym.

Zestawienie pokazuje, że pionowe branże infrastrukturalne napędzają wzrosty indeksu. Budowa centrów danych, usługi produkcji elektroniki i dostawcy HVAC przyniosły najwyższe, ważone równomiernie zwroty w indeksie.

Warto zauważyć, że te sektory wspomagające wyprzedziły nawet główne segmenty technologiczne, takie jak dostawcy chipów i usługi w chmurze, podkreślając znaczące przewartościowanie rynku w branżach, które stanowią podstawę ekspansji sztucznej inteligencji. Trend ten podkreśla, że firmy budujące i obsługujące fizyczny szkielet sztucznej inteligencji, a nie tylko dobrze znani producenci chipów, osiągnęły znaczny wzrost. Podczas gdy NVIDIA odnotowała imponujący wzrost o 833%, większość innych producentów chipów nie skorzystała w równym stopniu na gorączce GPU

Rzeczywiście, niektóre z najlepiej radzących sobie akcji w indeksie pochodzą z tych nisz: na przykład producent kontraktowy Celestica wzrósł o +1,267%, specjalista od systemów budowlanych Limbach Holdings +1,069%, a firma infrastrukturalna ASC +857%, wszystkie znacznie przewyższając zyski mega-cap NVIDIA.

Pobierz pełny raport po lewej stronie, aby uzyskać szczegółowe informacje na temat szerszego rajdu poza technologią mega-cap, w tym szczegółowe zestawienia grup, najważniejszych składników i infrastruktury umożliwiającej osiąganie ponadprzeciętnych zysków związanych ze sztuczną inteligencją. Sukces w tych sektorach jest coraz częściej postrzegany jako zwycięska strategia w globalnym wyścigu AI.

Wycena spółek AI: Metryki, modele i realia rynkowe

W miarę jak sztuczna inteligencja przekształca globalną gospodarkę, wyceny w całym ekosystemie sztucznej inteligencji gwałtownie wzrosły, napędzane podekscytowaniem inwestorów, przełomowym potencjałem i zmianami strukturalnymi zarówno w infrastrukturze, jak i oprogramowaniu. Niezależnie od tego, czy oceniamy startupy AI, czy dojrzałe spółki publiczne, kwestia wyceny AI pozostaje kluczowa dla inwestycji, fuzji i przejęć oraz podejmowania strategicznych decyzji. Jednak wycena przedsiębiorstw w przestrzeni AI stanowi wyjątkowe wyzwanie ze względu na szybko zmieniającą się dynamikę rynku, rozbieżne modele biznesowe i brak wiarygodnych precedensów.

W tej sekcji zbadano, w jaki sposób inwestorzy podchodzą do wyceny firm zajmujących się sztuczną inteligencją, koncentrując się na kluczowych wskaźnikach wyceny, praktykach porównawczych i luce metodologicznej między rynkami prywatnymi i publicznymi.

Wyceny spółek prywatnych i publicznych w branży sztucznej inteligencji

Jedną z najbardziej uderzających obserwacji w branży sztucznej inteligencji jest obecnie rozbieżność między spółkami prywatnymi i publicznymi w sposobie ich wyceny. Na rynkach publicznych, spółki eksponowane na AI są zazwyczaj wyceniane przy użyciu ustalonych wskaźników finansowych, takich jak EV/Revenue, EV/EBITDA, a w niektórych przypadkach modeli zdyskontowanych przepływów pieniężnych. Odzwierciedla to większą dostępność danych i nacisk rynku na krótko- i średnioterminową widoczność zysków.

Z kolei firmy prywatne, zwłaszcza startupy AI na wczesnym etapie rozwoju, często działają bez znaczących przychodów lub zysków. Wycena ich firmy jest napędzana przyszłym potencjałem, talentem, własnością intelektualną i pozycjonowaniem w szerszym ekosystemie AI. Ten rozdźwięk jest szczególnie widoczny podczas rund finansowania, w których startupy mogą uzyskać wycenę $100M+ przy ograniczonych przychodach w oparciu o postrzegane znaczenie dla boomu generatywnej sztucznej inteligencji.

Dla inwestorów oznacza to stosowanie zasadniczo różnych zestawów narzędzi dla każdej ze stron rynku. Spółki publiczne można analizować za pomocą danych porównawczych i wyników historycznych. Prywatne firmy zajmujące się sztuczną inteligencją wymagają jakościowej oceny możliwości obrony, dopasowania do rynku i przewagi technicznej, często ze znacznym ryzykiem wyceny, jeśli szum wyprzedza dostawę.

Wspólne wskaźniki wyceny w całym łańcuchu wartości AI

Indeks Aventis AI Index stanowi pomocny punkt odniesienia dla tego, jak firmy AI w całym łańcuchu wartości są obecnie wyceniane na rynkach publicznych (pobierz pełny raport, aby uzyskać szczegółowe informacje). Poniżej znajdują się niektóre z najczęściej stosowanych wskaźników wyceny:

- EV/Revenue: Pozostaje to dominującą miarą wyceny oprogramowania, ale tych firm na publicznych rynkach akcji jest niewiele. Mnożniki przychodów stosowane głównie w wycenach firm pozyskujących rundy VC.

- EV/EBITDA: W przypadku firm w dojrzałych lub kapitałochłonnych częściach łańcucha wartości AI (np. HVAC, produkcja elektroniki, usługi użyteczności publicznej), mnożniki EBITDA oferują bardziej ugruntowany sposób oceny wartości. Zazwyczaj wahają się one od 8x do 18x, w zależności od skali, profilu marży i tempa wzrostu.

- Zdyskontowane przepływy pieniężne: Chociaż modele DCF są mniej powszechne w szybko rozwijających się sektorach, są one powszechnie stosowane w przedsiębiorstwach generujących przepływy pieniężne, korzystających z tylnych wiatrów sztucznej inteligencji, takich jak infrastruktura energetyczna lub systemy chłodzenia. W tym przypadku długoterminowa widoczność i cykle wdrażania kapitału sprawiają, że DCF ma znacznie większe zastosowanie.

Kluczowym wnioskiem jest to, że wycena nie jest uniwersalna. Inwestorzy muszą dostosować swoje podejście do każdego segmentu, porównując firmy z najbardziej odpowiednimi firmami w swojej dziedzinie, niezależnie od tego, czy jest to oprogramowanie EDA, centra danych czy platformy warstwy aplikacji.

Podsumowanie

Aventis AI Valuations Index oferuje unikalną, bogatą w dane perspektywę tego, gdzie w gospodarce AI gromadzona jest wartość. Łańcuch wartości AI jest szerszy (i głębszy) niż wielu zdaje sobie sprawę.

Rynki publiczne szybko wyceniły transformacyjny potencjał sztucznej inteligencji, ale czyniąc to, faworyzowały podstawowe warstwy stosu. Infrastruktura, taka jak chipy, chmura, zasilanie, chłodzenie, cieszy się narracją i zwiększonymi wydatkami, podczas gdy warstwa aplikacji musi jeszcze udowodnić, że może zablokować trwałą wartość.

Dla założycieli firm technologicznych i inwestorów może to sugerować kalibrację strategii i oczekiwań: dostosowanie się do "kilofów i łopat" sztucznej inteligencji może przynieść ponadprzeciętne zyski, podczas gdy budowanie wyłącznie na froncie aplikacji może wymagać wyjątkowej realizacji lub zróżnicowania, aby przyciągnąć porównywalne mnożniki wyceny.

O Aventis Advisors

Aventis Advisors jest doradcy M&A koncentrując się na sztucznej inteligencji, technologii i spółkach wzrostowych. Wierzymy, że świat byłby lepszy z mniejszą liczbą (ale lepszej jakości) transakcji fuzji i przejęć przeprowadzanych we właściwym momencie dla firmy i jej właścicieli. Naszym celem jest zapewnienie uczciwego, opartego na wnikliwej analizie doradztwa, jasno określającego wszystkie opcje dla naszych klientów - w tym opcję utrzymania status quo.

Skontaktuj się z nami aby omówić, ile może być warta Twoja firma i jak zmaksymalizować wycenę.