W dzisiejszym dynamicznym krajobrazie technologicznym wycena firm programistycznych jest zarówno sztuką, jak i nauką zarówno dla przedsiębiorców, jak i inwestorów. Te pożądane klejnoty gwarantują skrupulatną wycenę i chociaż nie istnieje idealna formuła, korzystanie ze sprawdzonych metodologii może pomóc w zapewnieniu solidnego przybliżenia wartości firmy programistycznej.

W tym wpisie na blogu omawiamy dwie dominujące metodologie wyceny: podejście dochodowe i rynkowe. Chociaż istnieją inne metody wyceny, takie jak metoda oparta na aktywach, są one rzadko stosowane w kontekście firm programistycznych. Z tego powodu nie będziemy ich omawiać w tym wpisie.

Przypadki użycia wyceny przedsiębiorstwa

Zanim zaczniesz wyceniać firmę programistyczną, ważne jest, aby zrozumieć, dlaczego to ćwiczenie jest tak ważne. Zrozumienie wartości firmy programistycznej ma kilka praktycznych implikacji, które mogą przynieść korzyści firmie na wiele sposobów. Obejmują one:

- Sprzedaż firmy: Uzyskanie dokładnej wyceny ma kluczowe znaczenie przy sprzedaży firmy zajmującej się oprogramowaniem i pomaga zapewnić maksymalną cenę. Zrozumienie wyceny i czynników wpływających na firmę pozwala podjąć właściwe kroki w celu zoptymalizowania wartości firmy przed rozpoczęciem procesu sprzedaży.

- Bezpieczne inwestycje i finansowanie: W przypadku poszukiwania finansowania zewnętrznego (np. venture capital lub private equity), jasne zrozumienie wartości firmy programistycznej znacząco wpłynie na negocjacje, zwiększając szanse na pozyskanie niezbędnego kapitału.

- Rozszerzenie działalności gospodarczej: Dążąc do znacznego wzrostu, czy to za pomocą środków organicznych, czy fuzji i przejęć, ważne jest, aby najpierw ustalić wartość bazową firmy. Wycena ta służy jako punkt odniesienia, umożliwiając ocenę wpływu strategicznych posunięć na wartość firmy w czasie.

Metody wyceny spółek programistycznych

Istnieją dwie główne metody wyceny firm programistycznych:

- Podejście dochodowe: Metoda ta polega na przeprowadzeniu analizy zdyskontowanych przepływów pieniężnych (DCF) w celu oszacowania wartości na podstawie oczekiwanych przyszłych zysków.

- Podejście rynkowe: Metoda ta określa wartość spółki poprzez analizę mnożników wyceny porównywalnych podmiotów publicznych lub transakcji fuzji i przejęć.

Oba te podejścia mają swoje wady i zalety. Wybór odpowiedniego podejścia jest zwykle określany przez cel wyceny oraz analizowane dane finansowe i operacyjne firmy programistycznej.

Poniżej znajduje się szczegółowy przykład działania obu tych podejść.

Podejście oparte na dochodach

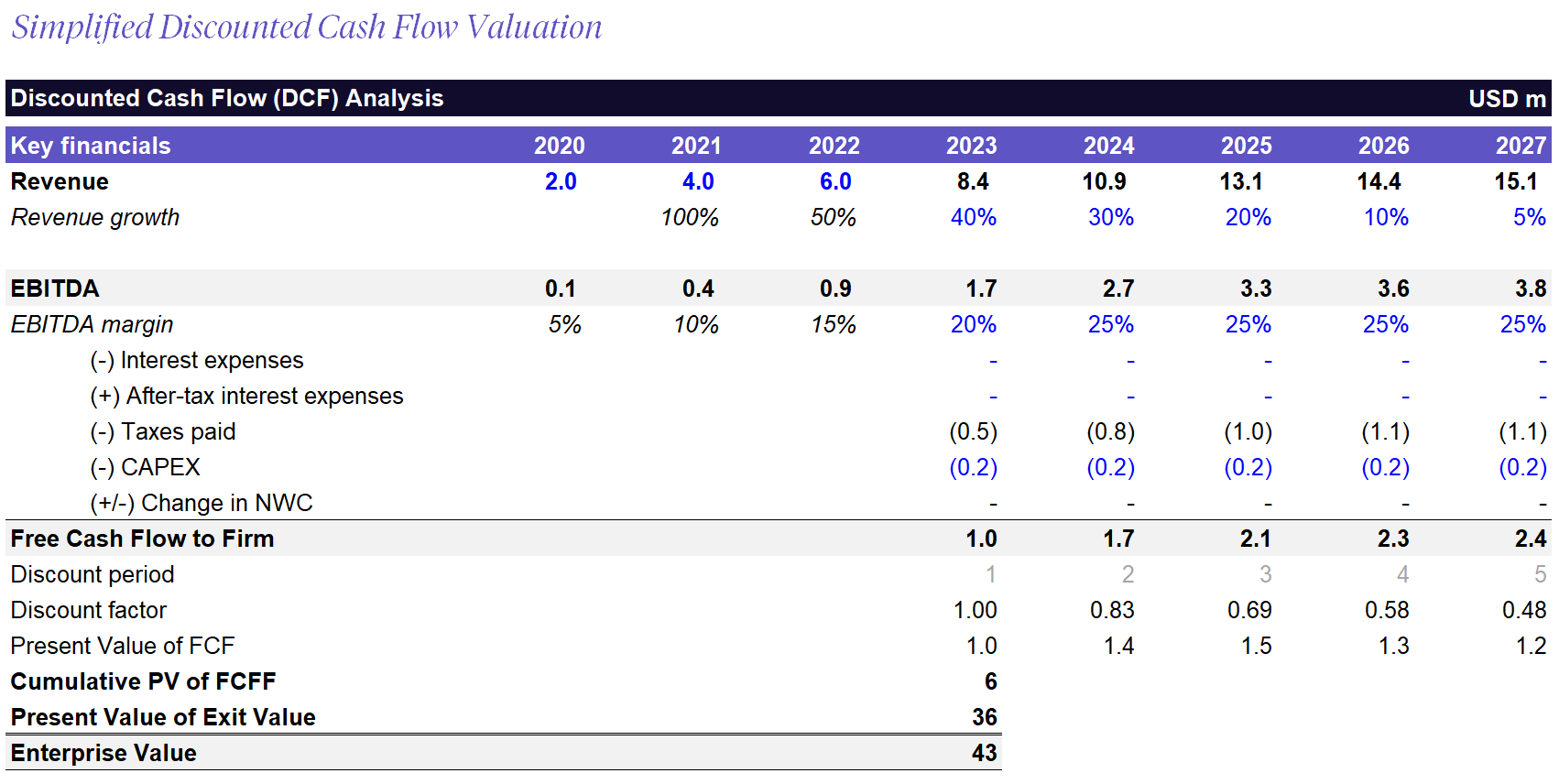

Podejście oparte na dochodach opiera się na analizie zdyskontowanych przepływów pieniężnych (DCF) w celu wyceny firmy programistycznej w oparciu o jej przyszłe wolne przepływy pieniężne.

Pierwszym krokiem w DCF jest stworzenie szczegółowego modelu finansowego prognozującego typowy wzrost przychodów, wydatków, nakładów inwestycyjnych i kapitału obrotowego na najbliższe 3-5 lat. Prognozy te mogą wynikać z wytycznych zarządu, wyników historycznych lub oszacowania przyszłej trajektorii spółki i rynku. Zakłada się stabilną stopę wzrostu po upływie prognozowanego okresu, znaną jako krańcowa stopa wzrostu.

Prognozy finansowe mogą być wykorzystane do obliczenia oczekiwanych przyszłych przepływów pieniężnych firmy programistycznej. Te przepływy pieniężne są następnie dyskontowane według stopy odzwierciedlającej koszt kapitału spółki lub wymagany zwrot inwestora, w zależności od celu wyceny. Ta stopa dyskontowa może być skorygowana w celu uwzględnienia różnych innych czynników, takich jak ryzyko polityczne, ekonomiczne, własnościowe i ciągłości biznesowej (np. rozruchu). Dyskontowanie przepływów pieniężnych skutkuje wartością przedsiębiorstwa firmy programistycznej. Stanowi ona wycenę firmy i jej wartość bieżącą.

W kontekście fuzji i przejęć ważne jest rozróżnienie między wartością przedsiębiorstwa a wartością kapitału własnego. Jeśli sprzedajesz swoją firmę zajmującą się oprogramowaniem, otrzymana kwota będzie wartością kapitału własnego. Jest ona wyprowadzana z wartości przedsiębiorstwa po skorygowaniu o dług netto, znormalizowany kapitał obrotowy, akcje uprzywilejowane i udziały mniejszościowe (jeśli takie istnieją).

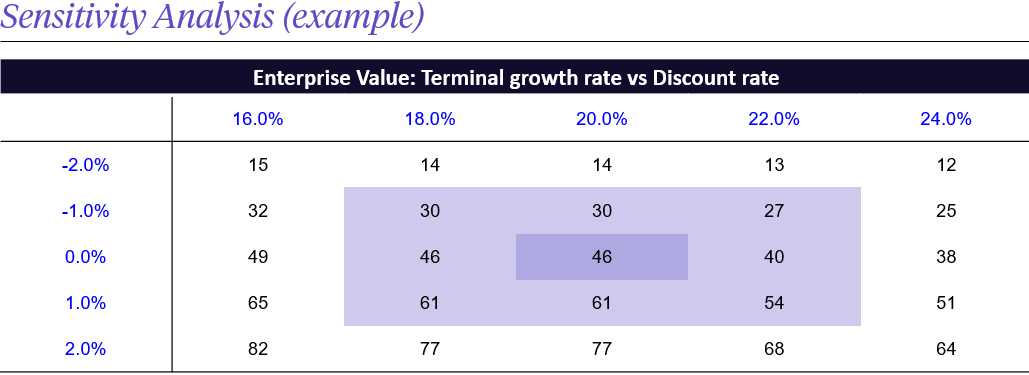

Po zakończeniu modelowania DCF możemy przeprowadzić analizę wrażliwości. Pozwala ona ocenić wpływ zmian kluczowych założeń (takich jak stopy dyskontowe i końcowe stopy wzrostu) na wynik wyceny. Analiza wrażliwości pomaga zrozumieć zakres potencjalnych wartości i sposób, w jaki model wyceny reaguje na różne zmienne.

Plusy i minusy podejścia opartego na dochodach

Istnieje wiele zalet stosowania podejścia dochodowego lub metody zdyskontowanych przepływów pieniężnych w celu ustalenia wartości firm programistycznych. Obejmują one:

- Koncentracja na przepływach pieniężnych: DCF uwzględnia prognozowane przyszłe przepływy pieniężne spółki, zapewniając szczegółową analizę jej strumieni przychodów i wyników finansowych.

- Elastyczność: DCF może uwzględniać zmiany stóp wzrostu, stóp dyskontowych i wartości końcowych. Uwzględnia to dynamiczny charakter branży oprogramowania i jej potencjał do szybkich zmian.

- Wartość wewnętrzna: DCF ma na celu oszacowanie wewnętrznej wartości spółki. To dobrze pasuje do oceny firm programistycznych, które mogą mieć aktywa niematerialne, takie jak własność intelektualna, marka lub baza użytkowników, jako kluczowe czynniki wpływające na wartość.

- Perspektywa długoterminowa: DCF kładzie nacisk na długoterminowe spojrzenie na wartość spółki. Jest to zgodne z naturą firm zajmujących się oprogramowaniem, które często inwestują znaczne kwoty z góry, aby uzyskać przyszłe zyski.

Pomimo licznych zalet, metoda DCF ma również swoje ograniczenia, które należy wziąć pod uwagę. Obejmują one:

- Niepewne prognozy: Dokładne prognozowanie przepływów pieniężnych może stanowić wyzwanie w szybko zmieniającej się branży oprogramowania. Sektor oprogramowania jest znany z szybkich innowacji i zmieniających się warunków rynkowych, co sprawia, że przyszłe stopy wzrostu i warunki są wysoce niepewne.

- Wrażliwość na założenia: Metoda DCF jest bardzo wrażliwa na założenia, takie jak stopy wzrostu i stopy dyskontowe. Niewielkie zmiany w tych danych wejściowych mogą prowadzić do znaczących zmian w obliczonej wartości.

- Nieodpowiednie dla szybko rozwijających się firm: Kalkulacja wartości końcowej DCF może nie uwzględniać potencjału szybkiego wzrostu firm programistycznych. Wynika to z faktu, że zakłada ona stałe przepływy pieniężne wykraczające poza okres prognozy.

- Zaniedbuje nastroje rynkowe: DCF nie uwzględnia wyraźnie nastrojów rynkowych, które mogą w znacznym stopniu wpływać na wyceny firm programistycznych. Dzieje się tak zwłaszcza w sektorach napędzanych przez hype i innowacje.

- Złożoność: Analiza DCF obejmuje skomplikowane obliczenia, które sprawiają, że w większości przypadków jest to najbardziej złożona metoda wyceny.

Chociaż DCF jest cennym narzędziem do wyceny dojrzałych firm programistycznych o stabilnym wzroście i rentowności, inwestorzy często preferują prostsze metody mnożnikowe, takie jak wykorzystanie wyników DCF do uzyskania mnożników przychodów lub EBITDA. Podstawowa wartość DCF polega na zrozumieniu czynników wpływających na wartość spółki i zilustrowaniu, które wskaźniki mają największy wpływ na wycenę.

Metoda porównawcza

Mnożniki wyceny są powszechnie stosowane do porównywania wartości spółki z wybranymi wskaźnikami finansowymi. W przypadku spółek publicznych powszechnie stosowane są mnożniki kapitałowe, takie jak cena akcji do zysków i wartości księgowej. W przypadku prywatnych firm programistycznych, mnożniki wartości przedsiębiorstwa, takie jak EV/EBITDA i EV/Revenue, są popularne wśród analityków i inwestorów.

Wielokrotność EBITDA i przychodów

Mnożnik EBITDA jest często preferowany do wyceny przedsiębiorstw. Wynika to z faktu, że jest on niezależny od struktury kapitałowej spółki, dzięki czemu nadaje się do porównywania spółek o różnych poziomach zadłużenia. Koncentruje się również na rzeczywistym generowaniu gotówki, niezależnie od decyzji księgowych.

Chociaż mnożnik EBITDA jest tak powszechnie stosowany, istnieją sytuacje, w których alternatywne mnożniki są lepszą opcją. Najpopularniejszą alternatywą jest mnożnik przychodów, który sprawdza się dobrze w przypadku start-upów lub firm z ujemnymi przepływami pieniężnymi i dochodem netto.

W niektórych przypadkach bardziej odpowiednie mogą być inne mnożniki, takie jak EBIT. Na przykład EBIT może być stosowany w branżach o znacznej amortyzacji, takich jak sektory przemysłowe i energetyczne, w których występuje duża ilość aktywów.

Znajdowanie wielokrotności

Po wybraniu miernika finansowego, który chcemy pomnożyć (przychód, EBITDA, EBIT itp.), następnym krokiem jest obliczenie mnożnika. Dwa najczęstsze źródła porównywalnych mnożników to spółki notowane na giełdzie i transakcje poprzedzające.

Analiza spółek porównywalnych

Metoda ta polega na analizie mediany lub średniej wielokrotności EBITDA w branży firmy lub w grupie porównawczej. Wymaga to rozległej wiedzy branżowej i badań w celu zidentyfikowania odpowiednich firm porównywalnych. Dalsze korekty mogą być wymagane w celu dostosowania wynikowej wielokrotności EBITDA do różnic w charakterystyce i operacjach.

Poprzednie transakcje fuzji i przejęć

Podejście to jest stosowane przede wszystkim w transakcjach fuzji i przejęć i opiera się na mnożnikach wyceny z poprzednich transakcji, które są istotne dla Twojej firmy. Metoda ta opiera się na dostępie do niedawnych transakcji między firmami o podobnej wielkości i zakresie do Twojej firmy programistycznej. Ważne jest, aby pamiętać, że mogą być wymagane korekty w celu uwzględnienia premii zapłaconych za potencjalne synergie.

Fuzje i przejęcia w branży oprogramowania

Historyczna analiza wielokrotności EBITDA

Podejście to, choć mniej powszechne niż dwie powyższe metody, obejmuje przegląd mnożników EBITDA firmy w przeszłości w celu szybkiego oszacowania bieżącej wartości. Historyczne mnożniki można uzyskać z rund finansowania z firmami venture capital i private equity. Konieczne są jednak korekty w celu uwzględnienia znaczących zmian w branży oraz zmian w atrybutach i operacjach firmy.

Plusy i minusy podejścia rynkowego

Korzystanie z mnożników wyceny w celu określenia wartości firmy ma wiele zalet. Niektóre z tych zalet obejmują:

- Simplicity: Mnożniki wyceny są łatwe do obliczenia i interpretacji, co czyni je preferowanym wyborem wśród ekspertów finansowych do szybkich wycen.

- Elastyczność: Mnożniki te można dostosować do konkretnych sektorów, wybierając odpowiednie kombinacje licznika i mianownika, co skutkuje wskaźnikami specyficznymi dla branży.

- Analiza porównawcza: Analiza mnożnikowa pozwala porównać wartość firmy programistycznej z jej konkurentami. Ten wgląd pokazuje, czy konkurenci są wyceniani z premią lub dyskontem w stosunku do Twojej firmy.

- Zorientowane na rynek: Mnożniki odzwierciedlają postrzeganie wartości przez rynek, zapewniając wgląd w potencjalną gotowość inwestorów do zapłaty za Twoją firmę.

Podobnie jak analiza DCF, stosowanie podejścia rynkowego również ma swoje ograniczenia. Obejmują one:

- Uproszczone podejście: Podczas gdy prosty charakter mnożników wyceny może być zaletą, wiąże się on również z ograniczeniami. Metoda ta pomija różne czynniki wpływające na wartość spółki, takie jak jakość zarządzania czy model biznesowy.

- Ograniczone dane porównawcze: Firmy w niszowych sektorach mogą mieć niewielką grupę rówieśniczą, co utrudnia wyciągnięcie znaczących wniosków na temat mediany lub średniej wielokrotności wyceny. Dane dotyczące mnożników wyceny spółek prywatnych również mogą być ograniczone. W kontekście fuzji i przejęć niedobór wcześniejszych transakcji może skutkować niewiarygodnym punktem odniesienia dla wyceny.

- Podmiotowość: Mnożniki wyceny obejmują subiektywne założenia, takie jak zdefiniowanie grupy rówieśniczej i dostosowanie do różnic w atrybutach i operacjach. W związku z tym różne interpretacje tych elementów mogą prowadzić do rozbieżnych obliczonych wartości.

Mnożniki wyceny oprogramowania: 2015-2023

Dodatkowe wskaźniki wpływające na wycenę firmy programistycznej

Kluczowe znaczenie przy wycenie firmy programistycznej ma uwzględnienie różnych branżowych wskaźników finansowych, które mogą znacząco wpłynąć na jej wartość. Na przykład w przypadku firm SaaS do poprawy wyceny można wykorzystać szerokie spektrum wskaźników, w tym koszt pozyskania klienta, wartość życiową, wskaźnik retencji netto i ARR.

Przy wycenie firmy programistycznej ważne jest również zbadanie jej różnych źródeł przychodów. Przychody z subskrypcji i licencji są zwykle uważane za najbardziej wartościowe, ponieważ świadczą o stałym zaangażowaniu klientów i są powiązane z podstawową ofertą produktów. Z drugiej strony, przychody z wdrożenia i utrzymania, choć znaczące, mogą mieć stosunkowo niższą wycenę. Wynika to z faktu, że często składają się one z jednorazowych lub okresowych usług, które wspierają podstawowe wykorzystanie oprogramowania.

Kolejną istotną kwestią jest sposób traktowania wydatków na badania i rozwój (R&D). Zgodnie z amerykańskimi standardami rachunkowości (US GAAP), wszystkie koszty prac badawczo-rozwojowych są natychmiast ujmowane w kosztach, z wyjątkiem przypadków dotyczących skapitalizowanych kosztów oprogramowania i rozwoju filmów. Z drugiej strony, MSSF podąża podobną ścieżką rozliczania kosztów badań, ale wprowadza możliwość kapitalizacji kosztów rozwoju, pod warunkiem spełnienia określonych kryteriów.

Inne wskaźniki i czynniki, które mogą wpływać na wycenę, ale nie są specyficzne dla branży oprogramowania, obejmują:

- Trendy rynkowe: Bądź na bieżąco z aktualnymi trendami rynkowymi i zmianami w branży, które mogą mieć wpływ na perspektywy rozwoju Twojej firmy programistycznej.

- Własność intelektualna: Ocena wartości własności intelektualnej firmy, takiej jak patenty, prawa autorskie i zastrzeżone technologie.

- Baza klientów: Zbadanie wielkości, lojalności i różnorodności bazy klientów, a także zdolności firmy do utrzymania i rozszerzenia relacji z klientami.

- Synergie z nabywcą (w przypadku fuzji i przejęć): Strategiczny nabywca może odblokować znaczące synergie, takie jak oszczędności kosztów i postęp technologiczny. Tacy nabywcy mogą zaoferować wyższą cenę niż ci, którzy nie mogą czerpać tych synergicznych korzyści.

- Konkurencja o transakcję (w przypadku fuzji i przejęć): Wielu nabywców konkurujących o spółkę tworzy konkurencyjne środowisko, które może podnieść ceny. Z drugiej strony, pojedynczy nabywca może mieć większą przewagę negocjacyjną.

Chociaż uzyskanie wyceny może wydawać się proste, ważne jest, aby skonsultować się z ekspertami, takimi jak doradcy ds. fuzji i przejęć, przy podejmowaniu istotnych decyzji finansowych, zwłaszcza podczas sprzedaży firmy. Ich wskazówki i wiedza specjalistyczna mogą pomóc w zapewnieniu otrzymania odpowiedniej rekompensaty za wartość firmy.

Dlaczego potrzebujesz doradcy ds. fuzji i przejęć związanych z oprogramowaniem

Śledzenie wycen oprogramowania zapewnia wgląd w trendy rynkowe i pomaga w planowaniu strategii wyjścia z inwestycji. Jednak każda firma jest wyjątkowa, podobnie jak podróż każdego założyciela. Z tego powodu ważne jest, aby szukać wskazówek u ekspertów w dziedzinie fuzji i przejęć, w szczególności doradcy ds. fuzji i przejęć w branży oprogramowania którzy specjalizują się w Twojej branży.

Doradcy ds. fuzji i przejęć w branży oprogramowania są dobrze zorientowani w poruszaniu się po dynamice rynku, zrozumieniu wycen i koordynowaniu wszystkich niezbędnych strumieni pracy. Podczas gdy Ty koncentrujesz się na prowadzeniu swojej firmy, doradcy ds. fuzji i przejęć pilnie dbają o to, by żaden szczegół nie został pominięty i opowiadają się za jak najlepszą transakcją. Ich sukces jest bezpośrednio powiązany z Twoim, a ich wpływ na ostateczną cenę sprzedaży może być znaczący.

O Aventis Advisors

Aventis Advisors jest Doradca ds. fuzji i przejęć dla firm z branży oprogramowania. Wierzymy, że świat byłby lepszy z mniejszą liczbą (ale lepszej jakości) transakcji fuzji i przejęć przeprowadzanych w odpowiednim momencie dla firmy i jej właścicieli. Naszym celem jest zapewnienie uczciwego, opartego na wnikliwej analizie doradztwa, jasno określającego wszystkie opcje dla naszych klientów - w tym opcję utrzymania status quo.

Skontaktuj się z nami aby omówić, ile może być warta Twoja firma i jak wygląda ten proces.