Uszeregowany przewodnik po światowych liderach branży TIC: przychody, liczba pracowników, wycena rynkowa i to, z czego każdy z nich jest najbardziej znany.

Branża badań, inspekcji i certyfikacji znajduje się na przecięciu handlu, bezpieczeństwa i zaufania. Każdy kontener przekraczający granicę, każdy samochód zjeżdżający z linii produkcyjnej, każdy produkt spożywczy na półce w supermarkecie, każda turbina wiatrowa wzniesiona na morzu i każda partia farmaceutyczna wydana pacjentom przechodzi na pewnym etapie przez firmę TIC.

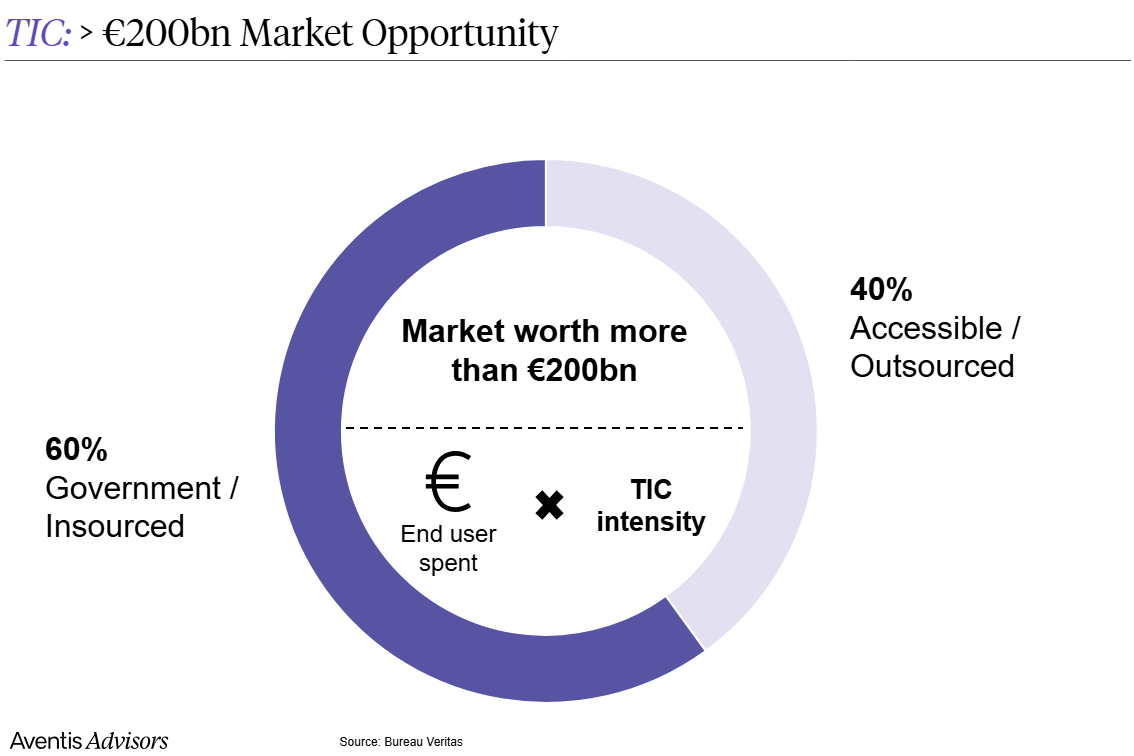

Na stronie globalny rynek TIC jest obecnie warta ponad 200 miliardów euro i oczekuje się, że będzie rosnąć w tempie od 4 do 5% rocznie do końca dekady, napędzana przez zaostrzające się przepisy, transformację energetyczną, przenoszenie łańcucha dostaw i cyfryzację zgodności.

Pomimo wielkości nagrody, branża pozostaje niezwykle rozdrobniona. Dziesięciu największych graczy kontroluje łącznie mniej niż jedną czwartą globalnych przychodów, a długi ogon jest wypełniony tysiącami specjalistycznych laboratoriów obsługujących lokalne rynki i niszowe branże.

Poniżej przedstawiamy ranking dziesięciu największych firm TIC na świecie pod względem przychodów, przyglądamy się, jak notowani gracze są obecnie wyceniani na rynkach publicznych i przedstawiamy krótkie profile wiodących firm.

Kontekst branżowy

Nowoczesna branża TIC narodziła się w XIX wieku w celu certyfikacji ładunków dla globalnej żeglugi. Bureau Veritas (1828), ALS (1863), TÜV SÜD (1866), TÜV Rheinland (1872), SGS (1878) i Intertek (1885) wywodzą swoje korzenie z tamtej epoki. Podstawowy model biznesowy prawie nie zmienił się od 150 lat: niezależni eksperci zewnętrzni fizycznie testują, kontrolują lub audytują aktywa, a następnie wydają raport, któremu mogą zaufać organy regulacyjne, ubezpieczyciele lub klienci.

To, co się zmieniło, to zakres. Dzisiejsze główne firmy zajmujące się TIC obejmują wszystko, od oznaczeń towarów w australijskich kopalniach po certyfikację cyberbezpieczeństwa podłączonych urządzeń medycznych w Dolinie Krzemowej. Fuzje i przejęcia przyspieszyły od 2015 r., a kapitał private equity zasilił specjalistów ze średniej półki. Rezultatem jest niewielka grupa globalnych gigantów otoczona setkami atrakcyjnych celów przejęć, dokładnie taka dynamika, która sprawia, że TIC jest obecnie jednym z najbardziej aktywnych podsektorów fuzji i przejęć w sektorze usług biznesowych.

10 największych firm TIC pod względem przychodów

Poniższa tabela zawiera ranking dziesięciu największych firm TIC na świecie pod względem całorocznych przychodów (najnowsze dostępne dane finansowe, przeliczone na USD). Łącznie generują one blisko 50 mld USD przychodów i zatrudniają ponad 450 000 osób w ponad 140 krajach.

| # | Firma | Kraj | Przychody (w mln USD) | Pracownicy |

|---|---|---|---|---|

| 1 | SGS SA | Szwajcaria | 8,758 | ~99,250 |

| 2 | Eurofins Scientific | Luksemburg | 8,567 | ~62,000 |

| 3 | Bureau Veritas | Francja | 7,845 | ~84,000 |

| 4 | DEKRA | Niemcy | 5,045 | ~49,000 |

| 5 | Grupa Intertek | Wielka Brytania | 4,619 | ~44,000 |

| 6 | TÜV SÜD | Niemcy | 4,029 | ~28,000 |

| 7 | TÜV Rheinland | Niemcy | 3,189 | ~21,000 |

| 8 | Rozwiązania UL | Stany Zjednoczone | 3,106 | ~15,500 |

| 9 | Applus+ | Hiszpania | 2,418 | ~24,000 |

| 10 | ALS Limited | Australia | 2,113 | ~22,000 |

Wyceny spółek notowanych na giełdzie

Sześć z dziesięciu największych spółek jest notowanych na giełdzie. Ich wartość przedsiębiorstwa i mnożniki handlowe (stan na maj 2026 r.) podsumowano poniżej. Spółki TIC notowane na giełdzie osiągają medianę EV/EBITDA na poziomie około 12x, a operatorzy premium, tacy jak UL Solutions i ALS, osiągają mnożniki znacznie powyżej 18x. Aby uzyskać bardziej szczegółowy obraz wycen TIC, Zobacz nasz powiązany artykuł.

| Firma | Ticker | EV (w mln USD) | EV/Dochód | EV/EBITDA |

|---|---|---|---|---|

| SGS | SWX:SGSN | 24,911 | 2.8x | 13.8x |

| Rozwiązania UL | NYSE:ULS | 20,543 | 6.6x | 25.6x |

| Eurofins Scientific | ENXTPA:ERF | 16,609 | 1.9x | 8.7x |

| Bureau Veritas | ENXTPA:BVI | 15,581 | 2.0x | 9.8x |

| Grupa Intertek | LSE:ITRK | 12,128 | 2.6x | 11.7x |

| ALS Limited | ASX:ALQ | 9,329 | 4.4x | 18.3x |

DEKRA, TÜV SÜD i TÜV Rheinland są kontrolowane przez fundacje i nie są przedmiotem obrotu publicznego. Applus+ został przejęty prywatnie w 2024 r. przez Apollo i I Squared Capital.

Wzrost i marże

Biznes TIC to przede wszystkim biznes oparty na ludziach: laboratoriach, inspektorach, inżynierach, audytorach, więc dyscyplina marży jest najważniejszym wskaźnikiem jakości operacyjnej, a wzrost jest najlepszym wskaźnikiem pozycji strategicznej. Poniższa tabela porównuje najnowszy raportowany wzrost przychodów i marżę EBITDA dla każdego z dziesięciu największych graczy, posortowane według marży.

| Firma | Wzrost przychodów | Marża EBITDA | Marża brutto |

|---|---|---|---|

| Rozwiązania UL | 6.9% | 22.8% | 49.9% |

| Grupa Intertek | 1.1% | 21.8% | 56.9% |

| ALS Limited | 18.2% | 20.6% | 29.3% |

| Eurofins Scientific | 5.0% | 19.9% | 22.5% |

| Bureau Veritas | 3.7% | 18.4% | 29.1% |

| SGS | 2.2% | 17.9% | 44.3% |

| Applus+ | 8.0% | 16.3% | n/d |

| TÜV Rheinland | 11.2% | 13.2% | n/d |

| DEKRA | 4.7% | 11.2% | n/d |

| TÜV SÜD | 9.2% | n/d | n/d |

Wyróżniają się dwa klastry. Wysokomarżowi operatorzy - UL Solutions, Intertek, ALS, Eurofins, Bureau Veritas i SGS - wszyscy mieszczą się w przedziale od 18% do 23% marży EBITDA, odzwierciedlając dziesięciolecia poprawy mieszanki, siłę cenową w usługach regulowanych i skalę sieci laboratoryjnej.

Specjaliści w zakresie certyfikacji produktów i produktów konsumenckich (UL, Intertek) są liderami pod względem marży brutto dzięki powtarzającym się testom uzupełniającym i przychodom z licencjonowania znaków.

Niemieckie grupy kontrolowane przez fundacje (DEKRA, TÜV Rheinland i TÜV SÜD) pozostają w tyle pod względem rentowności, częściowo ze względu na ich dużą ekspozycję na kapitałochłonne kontrole pojazdów, częściowo dlatego, że model fundacji celowo reinwestuje, a nie maksymalizuje marżę.

Jeśli chodzi o wzrost, obraz jest inny. Najszybciej rozwijającym się operatorem w grupie jest ALS z organicznym i nabytym wzrostem na poziomie 18%, napędzanym przez silny cykl testowania minerałów i szybko rozwijającą się platformę środowiskową i spożywczą.

Profile firm

Każdy z poniższych profili obejmuje działalność firmy, jej zasięg geograficzny i branże, w których jest najsilniejsza.

1. SGS SA

sgs.com

Przychody: 8,76 mld USD - Założona: 1878 - HQ: Szwajcaria

SGS jest największą na świecie firmą TIC i punktem odniesienia dla reszty branży. Grupa z siedzibą w Genewie posiada ponad 2500 biur i laboratoriów w ponad 115 krajach i zatrudnia blisko 100 000 pracowników. Jej działalność obejmuje cały łańcuch wartości: testowanie minerałów i metali, inspekcję towarów rolnych, certyfikację ropy i gazu, zapewnienie jakości towarów konsumpcyjnych, nauki przyrodnicze, inspekcję motoryzacyjną i przemysłową. SGS historycznie był najsilniejszy w usługach związanych z towarami i handlem, ale stały strumień przejęć pozwolił zbudować wiodącą pozycję w zakresie łączności, cyberbezpieczeństwa i zapewnienia ESG.

2. Eurofins Scientific

eurofins.com

Przychody: 8,57 mld USD - Założona: 1987 - HQ: Luksemburg

Eurofins jest najmłodszą z globalnych firm i jedyną, która została stworzona z myślą o testach laboratoryjnych. Z jednego laboratorium w Nantes, założyciel Gilles Martin i jego rodzina rozwinęli ponad 900 placówek w ponad 60 krajach dzięki agresywnej strategii przejęć. Grupa jest światowym liderem w dziedzinie testów żywności, środowiskowych, farmaceutycznych i diagnostyki klinicznej, uzupełnionym o szybko rozwijające się pozycje w agro-nauce, produktach konsumenckich i usługach BioPharma. Mniej więcej połowa przychodów pochodzi z Europy, a jedna trzecia z Ameryki Północnej. Eurofins pozostaje pod większościową kontrolą rodziny Martin i jest notowany na giełdzie w Paryżu.

3. Bureau Veritas

group.bureauveritas.com

Przychody: 7,84 mld USD - Założona: 1828 - HQ: Francja

Bureau Veritas jest drugim najstarszym z globalnych liderów TIC i najbardziej zróżnicowanym na arenie międzynarodowej graczem w branży. Ze swojej paryskiej siedziby prowadzi około 1600 biur i laboratoriów w 140 krajach, zatrudniając około 84 000 pracowników. Grupa jest podzielona na sześć działów: Marine & Offshore, Industry, Building & Infrastructure, Agri-Food & Commodities, Consumer Products oraz Certification. Żaden segment nie przekracza 25% przychodów. Bureau Veritas jest szczególnie silne w klasyfikacji morskiej, inspekcji infrastruktury i usługach handlu towarami, a także intensywnie inwestuje w usługi związane z transformacją energetyczną.

4. DEKRA

dekra.com

Przychody: 5,05 mld USD - Założona: 1925 - HQ: Niemcy

DEKRA jest największą prywatną firmą TIC na świecie i wiodącą europejską grupą zajmującą się kontrolą pojazdów. Założona w Berlinie jako stowarzyszenie kierowców, DEKRA zatrudnia dziś około 49 000 osób w ponad 60 krajach. Mniej więcej połowa przychodów nadal pochodzi z kontroli pojazdów - sieć przeprowadza ponad 30 milionów okresowych kontroli technicznych rocznie - ale grupa agresywnie zdywersyfikowała swoją działalność w kierunku kontroli przemysłowej, testowania produktów, zarządzania roszczeniami, certyfikacji cyberbezpieczeństwa i bezpieczeństwa w miejscu pracy. Niemcy pozostają rynkiem macierzystym, ale DEKRA zbudowała silną pozycję we Francji, Hiszpanii i Stanach Zjednoczonych poprzez ukierunkowane przejęcia.

5. Grupa Intertek

intertek.com

Przychody: 4,62 mld USD - Założona: 1885 - HQ: Wielka Brytania

Notowany na londyńskiej giełdzie Intertek jest najbardziej skoncentrowanym na produktach konsumenckich z globalnych głównych firm. Grupa prowadzi ponad 1000 laboratoriów i biur w ponad 100 krajach, zatrudniając około 44 000 pracowników, zorganizowanych w trzech działach: Consumer Products, Corporate Assurance oraz Industry & Infrastructure. Intertek jest światowym liderem w testowaniu produktów miękkich i elektrycznych dla sprzedawców detalicznych i właścicieli marek, a także czołowym graczem w zakresie zapewniania łańcucha dostaw, audytu zrównoważonego rozwoju i certyfikacji urządzeń podłączonych do sieci. Model biznesowy oparty na usługach i ograniczony do aktywów sprawił, że Intertek jest jednym z operatorów o najwyższych marżach w branży, konsekwentnie osiągając marże operacyjne powyżej 16%.

6. TÜV SÜD

tuvsud.com

Przychody: 4,03 mld USD - Założona: 1866 - HQ: Niemcy

TÜV SÜD wywodzi się ze stowarzyszenia zajmującego się inspekcją kotłów parowych w Mannheim i pozostaje w większości własnością fundacji non-profit. Grupa z siedzibą w Monachium działa w ponad 50 krajach, zatrudniając około 28 000 pracowników, choć Niemcy nadal odpowiadają za około połowę przychodów. Najsilniejszymi pionami TÜV SÜD są mobilność (kontrola i homologacja pojazdów w Niemczech), usługi przemysłowe, kontrola nieruchomości i certyfikacja systemów zarządzania. Grupa inwestuje w szybciej rozwijające się obszary geograficzne (Chiny, Indie i Stany Zjednoczone) oraz w nowsze linie usług związane z testowaniem akumulatorów, homologacją pojazdów autonomicznych, wodorem i certyfikacją cyberbezpieczeństwa.

7. TÜV Rheinland

tuv.com

Przychody: 3,19 mld USD - Założona: 1872 - HQ: Niemcy

Siedziba firmy znajduje się w Kolonii, a jej struktura to fundacja (TÜV Rheinland jest drugą z trzech niemieckich grup “TÜV” pod względem przychodów. Zatrudnia około 21 000 osób w 50 krajach i jest zorganizowana w sześciu obszarach biznesowych obejmujących mobilność, usługi przemysłowe, produkty, ICT i cyberbezpieczeństwo, certyfikację systemów i szkolenia. Poza Niemcami, TÜV Rheinland jest niezwykle silny w Wielkich Chinach, gdzie jest jednym z wiodących partnerów testujących dla przemysłu elektronicznego i solarnego. Grupa zwiększa swoją obecność w Stanach Zjednoczonych poprzez przejęcia w zakresie testów bezpieczeństwa funkcjonalnego, EMC i cyberbezpieczeństwa.

8. Rozwiązania UL

ul.com

Przychody: 3,11 mld USD - Założona: 1894 - HQ: Stany Zjednoczone

UL Solutions jest jedyną amerykańską firmą w globalnej pierwszej dziesiątce i liderem w dziedzinie certyfikacji bezpieczeństwa produktów. UL, z siedzibą w Northbrook w stanie Illinois, rozpoczęła działalność jako Underwriters Laboratories w celu standaryzacji bezpieczeństwa sprzętu elektrycznego, a kultowy “znak UL” nadal pojawia się na miliardach produktów. Po debiucie giełdowym w 2024 r. UL Solutions jest notowana na NYSE i prowadzi ponad 100 laboratoriów w ponad 40 krajach, zatrudniając około 15 500 pracowników. Grupa jest zorganizowana wokół segmentów przemysłowych, konsumenckich oraz oprogramowania i doradztwa, z wiodącą pozycją w zakresie akumulatorów do pojazdów elektrycznych, materiałów budowlanych, urządzeń i certyfikacji urządzeń podłączonych do sieci.

9. Applus+

applus.com

Przychody: 2,42 mld USD - Założona: 1996 - HQ: Hiszpania

Mająca swoją siedzibę w Madrycie firma Applus+ jest najmłodszym z europejskich gigantów, który powstał pod koniec lat 90-tych w wyniku połączenia wielu hiszpańskich spółek testowych. Grupa zatrudnia około 24 000 osób i działa w ponad 70 krajach za pośrednictwem czterech oddziałów: Energia i Przemysł, Motoryzacja, Laboratoria oraz IDIADA - jedna z wiodących na świecie firm zajmujących się inżynierią motoryzacyjną i homologacją. Applus+ jest światowym liderem w dziedzinie badań nieniszczących dla sektora energetycznego i czołowym operatorem koncesji na kontrolę pojazdów w Hiszpanii, Irlandii, Stanach Zjednoczonych i Ameryce Łacińskiej. Grupa została przejęta prywatnie w 2024 r. przez Apollo i I Squared Capital.

10. ALS Limited

alsglobal.com

Przychody: 2,11 mld USD - Założona: 1863 - HQ: Australia

ALS z siedzibą w Brisbane jest światowym liderem w zakresie komercyjnych analiz geochemicznych dla sektora wydobywczego i czołowym operatorem w zakresie badań środowiskowych, żywności, farmaceutyków i nauk przyrodniczych. Grupa prowadzi ponad 350 laboratoriów w 65 krajach i zatrudnia około 22 000 osób. Notowana na giełdzie ASX od dziesięcioleci spółka ALS posiada strukturę opartą na dwóch działach, Commodities i Life Sciences, z których każdy generuje około połowy przychodów. Ekspozycja na górnictwo w przeszłości sprawiała, że zyski były bardziej cykliczne niż w przypadku innych firm, ale dekada przejęć w zakresie badań środowiskowych i żywności znacznie poprawiła strukturę przychodów i profil marży.

Co to oznacza dla fuzji i przejęć

Branża TIC jest niezwykła, ponieważ jej liderzy są w większości bardzo starzy, bardzo międzynarodowi i bardzo przejmujący. Dziesięć największych firm generuje łącznie blisko 50 mld USD przychodów, zatrudnia ponad 450 000 osób i działa w prawie każdym kraju na świecie, ale żadna z nich nie ma udziału w rynku powyżej 4%. Ta fragmentacja jest tym, co sprawia, że sektor ten jest tak żyznym terenem łowieckim dla fuzji i przejęć.

Wyceny na rynku publicznym podkreślają ich atrakcyjność. Operatorzy TIC notowani są na giełdzie przy medianie EV/EBITDA wynoszącej około 12x. Private equity jest coraz bardziej aktywnym nabywcą na średnim końcu spektrum rynkowego: Apollo i I Squared Capital przejmujące Applus+ w 2024 r. to tylko najbardziej widoczny przykład, podczas gdy wiele firm spoza pierwszej dziesiątki jest wspieranych przez kapitał prywatny: Apave, Kiwa, Socotec, Phenna, Normec itp. Założyciele i właściciele rodzin specjalistycznych laboratoriów nadal znajdują chętnych nabywców po atrakcyjnych wielokrotnościach, a cykl konsolidacji nie wykazuje oznak spowolnienia.

Metodologia i źródła

Dane dotyczące przychodów, EBITDA i wartości przedsiębiorstwa są oparte na najnowszych dostępnych danych finansowych spółki przeliczonych na USD, uzupełnionych danymi S&P Capital IQ na maj 2026 r. Liczby pracowników są przybliżone na podstawie najnowszego raportu rocznego lub korporacyjnego arkusza informacyjnego każdej spółki. Ranking według zgłoszonych przychodów grupy.