Dzięki szybko rozwijającej się i zróżnicowanej gospodarce, Polska stała się jednym z najbardziej atrakcyjnych miejsc w Europie dla fuzji i przejęć (M&A), z wolumenem transakcji przekraczającym historyczne średnie w ciągu ostatnich 4 lat. W Aventis Advisors wierzymy, że Polska jest doskonałym miejscem do inwestowania.

Jednak według Filipa Dradzou, dyrektora w Aventis Advisors, "istnieje wiele zagrożeń związanych z fuzjami i przejęciami w Polsce, jeśli nie są one w pełni zrozumiałe, w tym zawiłości regulacyjne, prawne i kulturowe".

W tym wpisie przedstawimy wszystko, co należy wiedzieć, aby podejmować lepsze decyzje inwestycyjne i z powodzeniem rozwijać swoją działalność w Polsce. Przeanalizujemy trendy M&A w Polsce oraz dlaczego w ciągu ostatnich trzech dekad nastąpił rozkwit polskiej gospodarki, a także, z czego można skorzystać, a czego unikać.

- Kluczowe trendy i dane rynkowe dotyczące fuzji i przejęć w Polsce

- Dlaczego fuzje i przejęcia przeżywały boom w ostatniej dekadzie?

- Na jakie szanse i zagrożenia należy uważać

Spis treści.

I. Przegląd fuzji i przejęć: Stałe tempo wzrostu we wszystkich obszarach

- Utrzymująca się aktywność transakcyjna z ostatnim wzrostem

- Znaczące inwestycje strategiczne i dynamiczna scena private equity

- Rosnący udział międzynarodowych transakcji fuzji i przejęć

- Znaczne zainteresowanie nabywców z USA, Wielkiej Brytanii i Niemiec

- Liczba transakcji fuzji i przejęć podwaja się w wielu sektorach

II. Atrakcyjne środowisko makroekonomiczne: Dlaczego warto inwestować w Polsce

- Prężna i szybko rozwijająca się gospodarka

- Wykwalifikowana siła robocza za 1/2 ceny w Europie Zachodniej

- Zróżnicowana gospodarka

- Wzrost gospodarczy promowany przez organizacje międzynarodowe

III. Czynniki Makro, na które należy zwracać uwagę

- Rosnące ceny

- Stopy procentowe powyżej historycznych poziomów

- Zmienny kurs walutowy

IV. Podsumowanie fuzji i przejęć w Polsce

- Rynek z solidnymi fundamentami i zachęcającymi perspektywami

- Dlaczego powinieneś współpracować z lokalnym doradcą ds. fuzji i przejęć w Polska

Przegląd fuzji i przejęć: Stałe tempo wzrostu we wszystkich obszarach

Odporne przepływy transakcji fuzji i przejęć - silny wzrost od 2021 r.

Polska jest dominującą siłą na rynku fuzji i przejęć w Europie Środkowo-Wschodniej, konsekwentnie przodując w regionie pod względem wolumenu transakcji w ciągu ostatniej dekady, według danych z Mergermarket. Rynek ten, choć historycznie stabilny, doświadczył znacznego wzrostu aktywności począwszy od 2021 roku.

Po okresie względnego spowolnienia w latach 2016-2020, przypisywanego niepewności politycznej i pandemii COVID-19, polski rynek fuzji i przejęć odbił się z wyjątkową odpornością. Odrodzenie to było napędzane przez zrewitalizowaną gospodarkę, politykę prorozwojową i firmy chętne do wykorzystania nowych możliwości.

W 2021 r. Polska odnotowała 313 transakcji fuzji i przejęć, przy czym e-commerce stał się szczególnie atrakcyjnym sektorem ze względu na przyspieszone przejście na handel detaliczny online. Tempo to utrzymywało się pomimo rosnących przeciwności związanych z rosnącą inflacją, podwyżkami stóp procentowych i konfliktem na Ukrainie, a rok 2022 był rekordowy z 477 transakcjami.

Chociaż wolumen transakcji spowolnił do 418 w 2023 r. i 344 w 2024 r., pozostaje on znacznie powyżej mediany dekady wynoszącej 250 transakcji. Utrzymująca się siła w sektorach takich jak usługi biznesowe i oprogramowanie podkreśla trwałą atrakcyjność Polski zarówno dla inwestorów strategicznych, jak i finansowych. W Aventis Advisors nasze aktywne zaangażowanie w polski rynek fuzji i przejęć potwierdza ten trend.

Znaczące inwestycje strategiczne i dynamiczna scena private equity

Szybko rosnące wydatki konsumpcyjne w Polsce, osiągające rekordowe poziomy w 2025 r. według Ekonomia handlu zachęciło zarówno lokalne, jak i zagraniczne firmy do rozszerzenia swojej obecności na rynku poprzez fuzje i przejęcia. Polska szczyci się również bogactwem innowacji, które nabywcy zdecydowali się nabyć zamiast budować we własnym zakresie. Dodatkowo, rozdrobniony charakter większości branż w Polsce zapewnił strategicznym nabywcom dużą pulę potencjalnych celów do wyboru.

Firmy private equity stały się najbardziej aktywnymi inwestorami finansowymi w Polsce. Podczas gdy transakcje private equity wykazywały powolny, ale stały wzrost w analizowanym okresie, trend ten tymczasowo odwrócił się w latach 2020-2021. W tym okresie gwałtownie wzrosły transakcje strategiczne, obniżając udział private equity w transakcjach ogółem. W 2022 r. odnotowaliśmy rekordowy rok dla private equity z 116 transakcjami, a wysokie poziomy utrzymały się zarówno w 2023, jak i 2024 roku.

Dzięki optymizmowi panującemu wśród inwestorów, firmy private equity wykorzystały atrakcyjną ofertę przejęć na polskim rynku. Oprócz private equity, wśród inwestorów finansowych wzrosło również zainteresowanie funduszami venture capital. Według Prf Ventures i InvovoInwestycje VC osiągnęły szczyt w 2021 i 2022 r., kiedy to zainwestowano odpowiednio 791 mln euro i 781 mln euro. Od tego czasu rynek znormalizował się do historycznie wysokich poziomów, z 467 mln euro w 2023 r. i wzrostem do 493 mln euro w 2024 r..

Rosnący udział międzynarodowych transakcji fuzji i przejęć

Analizując zmiany zachodzące w ciągu ostatnich dziesięciu lat, można stwierdzić, że transakcje międzynarodowe jako odsetek wszystkich transakcji stale rosną. Zainteresowanie zagranicznych nabywców wynika z solidnej gospodarki Polski i korzystnej sytuacji rynkowej. Wśród wielu korzyści, jakie można osiągnąć poprzez rozwój w Polsce, kraj oferuje tanią, ale dobrze wykwalifikowaną siłę roboczą oraz dużą bazę klientów. Ponadto, dla nabywców z krajów o silniejszej walucie (np. USD i EUR), korzystny wpływ kursów walutowych na wycenę skutecznie skutkuje zniżką w porównaniu z ich rodzimymi rynkami.

- Solidna gospodarka i korzystny klimat inwestycyjny: Polska oferuje połączenie opłacalnej, ale wysoko wykwalifikowanej siły roboczej oraz dużej bazy klientów.

- Korzystne kursy wymiany walut: W przypadku nabywców z siedzibą w lokalizacjach o silniejszych walutach (np. USD i EUR) korzystne kursy wymiany mają znaczący wpływ na wyceny, powodując względne dyskonto w porównaniu z ich rynkami macierzystymi.

W latach 2021 i 2022 liczba transgranicznych transakcji fuzji i przejęć wzrosła do rekordowego poziomu, ponieważ zagraniczni nabywcy byli zainteresowani silnym odbiciem polskiej gospodarki. Pomimo niedawnego spowolnienia, zagraniczni nabywcy nadal wykazują zainteresowanie Polską, kierując się chęcią zwiększenia możliwości generowania przychodów, realizacji synergii kosztowych i uzyskania dostępu do innowacyjnych technologii. Od 2024 r. zagraniczni nabywcy będą odpowiadać za prawie 50% wszystkich transakcji fuzji i przejęć w Polsce. W Aventis Advisors obserwujemy rosnące zainteresowanie ze strony międzynarodowych nabywców, którzy chcą wejść i rozwijać się na polskim rynku, a obecnie doradzamy kilku z nich w zakresie przejęć w regionie. Jak dotąd w 2025 r. zainteresowanie ze strony międzynarodowych nabywców było na najwyższym poziomie.

Znaczne zainteresowanie ze strony nabywców z USA, Niemiec i Wielkiej Brytanii

Wśród krajów Europy Środkowo-Wschodniej, Polska wyróżnia się jako wiodący kierunek dla inwestorów zagranicznych. Główną grupę inwestorów stanowią nabywcy ze Stanów Zjednoczonych i krajów Europy Zachodniej, ale obserwujemy również rosnące zainteresowanie ze strony inwestorów z Czech i innych sąsiednich rynków.

Przyjrzyjmy się bliżej nabywcom z trzech głównych krajów. Inwestorzy z USA byli aktywni w przejęciach we wszystkich sektorach. Kluczowe obszary zainteresowania to oprogramowanie (27 transakcji), żywność (11 transakcji) oraz branża medyczna (osiem transakcji). Z drugiej strony, nabywcy z Wielkiej Brytanii byli najbardziej aktywni w sektorze energetycznym (17 transakcji w ciągu ostatnich dziesięciu lat), a następnie w sektorze usług finansowych (13 transakcji) i oprogramowania (11 transakcji). Głównymi sektorami docelowymi dla nabywców z Niemiec, z kolei, były produkty i usługi przemysłowe (12 transakcji), energia (11 transakcji) oraz eCommerce (osiem transakcji).

- Inwestorzy z siedzibą w Stanach Zjednoczonych były aktywne w przejęciach we wszystkich sektorach. Kluczowe obszary zainteresowania obejmowały oprogramowanie (50 transakcji), usługi biznesowe (21 transakcji) oraz produkty i usługi przemysłowe (18 transakcji)

- Niemieccy inwestorzy koncentrowały się głównie na usługach biznesowych (25 transakcji), produktach przemysłowych (22 transakcje) i oprogramowaniu (22 transakcje).

- Inwestorzy z siedzibą w Wielkiej Brytanii były najbardziej aktywne w sektorze finansowym (25 transakcji), energetycznym (24 transakcje) i sektorze oprogramowania (22 transakcje)

Liczba transakcji fuzji i przejęć podwaja się w wielu sektorach

W ciągu ostatnich kilku lat Polska była świadkiem niezwykłego wzrostu liczby transakcji fuzji i przejęć w wielu sektorach. Wiodącymi sektorami są oprogramowanie, inne usługi i energetyka, a także inne sektory, takie jak medyczny i przemysłowy.

- Oprogramowanie komputerowe: Była to zdecydowanie najszybciej rozwijająca się branża pod względem wolumenu fuzji i przejęć, która wzrosła 19-krotnie od 2010 roku. Branża oprogramowania komputerowego, która już wcześniej czerpała korzyści z trendów cyfryzacyjnych, jeszcze bardziej wzrosła wraz z pandemią w 2020 roku. W szczególności Polska przyciągnęła znaczne zainteresowanie zagranicy ze względu na dużą liczbę firm świadczących usługi SaaS i IT.

- Energia: Na trzecim miejscu znalazł się sektor energetyczny, w którym roczny wolumen fuzji i przejęć wzrósł z 12 w 2010 r. do rekordowego poziomu 59 w 2022 r., 37 w 2023 r. i 34 w 2024 r. Lwia część tego wzrostu pochodziła z transakcji dotyczących energii odnawialnej, w szczególności energii słonecznej. Rosnące zainteresowanie odnawialnymi źródłami energii jest napędzane rosnącymi cenami tradycyjnych źródeł energii i szeregiem regulacji środowiskowych dostosowanych do UE.

- Inne usługi: Kategoria ta obejmuje szereg działań biznesowych, których nie można sklasyfikować gdzie indziej. W przeciwieństwie do stałego wzrostu w oprogramowaniu komputerowym i energetyce, przepływy transakcji fuzji i przejęć w innych usługach były bardziej nierównomierne. Częstymi celami przejęć były firmy oferujące usługi edukacyjne, konsultingowe i finansowe (np. windykacja długów).

Patrząc na łączny wolumen fuzji i przejęć w ciągu ostatniej dekady, usługi ogólne były najbardziej aktywnym sektorem fuzji i przejęć w Polsce.

Na drugim miejscu znajduje się sektor produktów i usług przemysłowych, który ma znaczący wkład w polską gospodarkę ze względu na swoją działalność przemysłową. Jak jednak pokazuje powyższy wykres, aktywność w zakresie fuzji i przejęć w tym sektorze stoi w miejscu. Przewidujemy, że szybko rozwijający się sektor oprogramowania komputerowego przejmie inicjatywę w najbliższej przyszłości. W 2024 r. oprogramowanie wyprzedziło przemysł jako drugi co do wielkości sektor fuzji i przejęć w Polsce.

Na drugim miejscu znajduje się sektor produktów i usług przemysłowych, który ma znaczący wkład w polską gospodarkę ze względu na swoją bazę przemysłową. Jak jednak pokazuje powyższy wykres, aktywność w zakresie fuzji i przejęć w tym sektorze utknęła w martwym punkcie. W Aventis przewidujemy, że szybko rozwijający się sektor oprogramowania komputerowego przejmie inicjatywę w najbliższej przyszłości, napędzany ciągłym zainteresowaniem inwestorów rosnącą liczbą polskich firm programistycznych. W 2024 r. oprogramowanie wyprzedziło przemysł jako drugi co do wielkości sektor fuzji i przejęć w Polsce.

Branża energetyczna, na czele z transakcjami dotyczącymi odnawialnych źródeł energii, oraz sektor finansowy również wykazały się dobrymi wynikami w tym okresie.

Atrakcyjna sytuacja makroekonomiczna: Dlaczego warto inwestować w Polsce

Prężna i szybko rozwijająca się gospodarka

W 2024 r. PKB Polski osiągnął historycznie wysoki poziom $688 mld euro. To czyni ją 21. największą gospodarką na świecie i 9. największą w Europie, według danych MFW.

Polska ma prężny gospodarka z silną historią wzrostu realnego PKB. Podczas ostatnich dwóch światowych spadków koniunktury kraj ten był lśniącą gwiazdą w Europie. Polska uniknęła recesji w latach 2007-09, a w 2020 r. realny wzrost PKB skurczył się tylko o 2,0%. Było to znacznie mniej niż średnie UE i OECD, które wyniosły odpowiednio minus 5,6% i minus 4,2%.

Pomimo trwających napięć geopolitycznych wynikających z rosyjskiej inwazji na Ukrainę, polska gospodarka pozostała względnie stabilna. W 2022 r. kraj osiągnął dodatni wzrost PKB rok do roku, a prognozy instytucji takich jak MFW sugerują, że trend ten będzie kontynuowany. Implikacje dla fuzji i przejęć w Polsce

Implikacje dla M&A w Polsce

Polska, podobnie jak wiele innych gospodarek, wykazuje pozytywny związek między wzrostem PKB a aktywnością w zakresie fuzji i przejęć. Wynika to z kilku czynników:

- Zaufanie do wzrostu rynku: Firmy są bardziej skłonne do angażowania się w transakcje fuzji i przejęć, gdy mają pozytywne prognozy dotyczące przyszłego wzrostu rynku. Ta pewność siebie napędza ich chęć do rozszerzania działalności poprzez strategiczne przejęcia

- Solidny rynek pracy: Silny PKB często zbiega się z solidnym rynkiem pracy, generując dochód do dyspozycji, który pomaga utrzymać popyt na odpowiednim poziomie

- Więcej możliwości finansowania: W sprzyjających warunkach gospodarczych, jakie miały miejsce w Polsce w ciągu ostatnich kilku dekad, instytucje finansowe są bardziej skłonne do udzielania pożyczek, a pożyczkobiorcy mają lepszy dostęp zarówno do kapitału krajowego, jak i zagranicznego. Sprzyja to zawieraniu transakcji

Wpływ spowolnienia globalnego na rynek fuzji i przejęć w Polsce

Ponieważ globalna gospodarka wydaje się być coraz bardziej niepewna, ważne jest, aby pamiętać, że fuzje i przejęcia mogą pozostać opłacalne. W rzeczywistości spowolnienia rynkowe mogą stanowić wyjątkowe możliwości dla tych, którzy podchodzą do nich z odpowiednią analizą i należytą starannością. Oto kilka przykładów:

- Znalezienie atrakcyjnych możliwości: Firmy borykające się z problemami finansowymi mogą połączenia lub sprzedaży części swojej działalności dla bardzo potrzebnego napływu funduszy. W międzyczasie sprytni nabywcy mogą znaleźć dobre okazje po niższych cenach ze względu na bardziej atrakcyjne wyceny. W takich warunkach ekonomicznych typowe są przejęcia oportunistyczne i przejęcia w trudnej sytuacji.

- Zmieniający się krajobraz Polski: Polska przez długi czas była rynkiem sprzedającego, ale wygląda na to, że sytuacja się zmienia. Na rynek wracają kupujący, których niegdyś powstrzymywały wysokie wyceny. Jednocześnie sprzedający, którzy przyzwyczaili się do wysokich cen, dostosowują swoje oczekiwania. Tworzy to idealne środowisko dla transakcji fuzji i przejęć.

Rosnąca siła robocza dostępna za 1/2 pensji w Europie Zachodniej

Polska ma największą populację w Europie Środkowo-Wschodniej z około 38 milionami mieszkańców. Aktywność zawodowa w kraju pozostaje solidna i stabilna, wzmocniona przez atrakcyjność kraju jako miejsca docelowego dla międzynarodowych studentów i pracowników. Ponadto oczekuje się, że duży napływ Ukraińców zwiększy polską siłę roboczą o 1,0% i 2,25% oraz doda 1,5% i 2,5% do populacji w wieku produkcyjnym.

Kluczową zaletą polskiej siły roboczej dla zagranicznych nabywców jest jej niski koszt w porównaniu do większości innych członków Unii Europejskiej. Według Eurostat Godzinowy koszt pracy w Polsce wyniósł 15 EUR, w porównaniu do średniej w Unii Europejskiej wynoszącej 32 EUR. Oznacza to przewagę kosztów pracy na poziomie 52%.

Polska jest jednym z najlepiej prosperujących członków Unii Europejskiej pod względem zatrudnienia. Stały wzrost gospodarczy stworzył wiele możliwości zatrudnienia, przyciągając do kraju wiodące międzynarodowe firmy. Firmy te są przyciągane przez imponującą siłę roboczą znaną z dostarczania wysokiej jakości usług po konkurencyjnych kosztach. W rezultacie stopa bezrobocia w kraju stale spadała na przestrzeni lat, pozostając znacznie poniżej średniej UE.

Implikacje dla M&A w Polsce

Silny rynek pracy z niskim bezrobociem zwykle wskazuje na dobrze prosperującą gospodarkę. W takim środowisku firmy mają zaufanie do swoich przyszłych wyników i szukają sposobów na rozwój - co prowadzi do wzrostu liczby fuzji i przejęć. Wysokie wskaźniki zatrudnienia zazwyczaj skutkują również wyższym dochodem do dyspozycji, napędzając wzrost popytu, który zachęca firmy do zwiększania oferty i wielkości produkcji.

Relatywnie tani dostęp do pracowników ma również potężne implikacje dla transgranicznych fuzji i przejęć. Dla nabywców z Europy Zachodniej inwestowanie w Polsce oznacza 60-70% "zniżki" w kwestii kosztów pracy.

Zróżnicowana gospodarka

Polska ma szybko rozwijającą się oraz zdywersyfikowaną gospodarkę ze zdrowym podziałem na różne podstawowe rodzaje działalności: usługi, przemysł, budownictwo i rolnictwo.

Usługi zdominowały dotychczasowy wzrost w Polsce, stanowiąc 59,4% całkowitej wartości dodanej brutto (GVA) w 2021 r. Handel; naprawa pojazdów silnikowych jest najbardziej znaczącym czynnikiem, choć w ostatnich latach spada ze względu na nowe usługi związane z technologią, które wchodzą na jego miejsce. Widzieliśmy również znaczny rozwój działalności w zakresie zdrowia, pracy socjalnej i instytucji finansowych.

Działalność związana z przemysłem, a przede wszystkim produkcja, również stanowi dużą część WDB Polski - 25,1% w 2021 roku. W ramach produkcji przemysłowej motoryzacja jest kluczowym czynnikiem przyczyniającym się do wzrostu gospodarczego Polski. Działalność górnicza jest również na stosunkowo dobrym poziomie dzięki bogatym zasobom mineralnym kraju. Wielu zagranicznych nabywców (np. z Niemiec) aktywnie kupuje spółki z tego właśnie segmentu.

Udział komponentów budowlanych i rolniczych WDB był stosunkowo niewielki i powoli spadał. Należy jednak zauważyć, że w segmencie budownictwa dobrze trzyma się działalność związana z nieruchomościami, wspierana przez nieruchomości mieszkaniowe.

Różnorodne możliwości fuzji i przejęć w Polsce

Zróżnicowana gospodarka Polski może zaoferować dobre cele do fuzji i przejęć dla kupujących w każdym sektorze. Nie jest zaskoczeniem, że większość transakcji M&A miała miejsce w branżach zaliczanych do usług, a w szczególności w firmach związanych z technologią. Należy jednak zauważyć, że branże technologiczne nie były jedynymi atrakcyjnymi celami fuzji i przejęć w Polsce. Przykładowo, dobry przepływ M&A odnotowaliśmy również w branżach: produkcyjnej i nieruchomości.

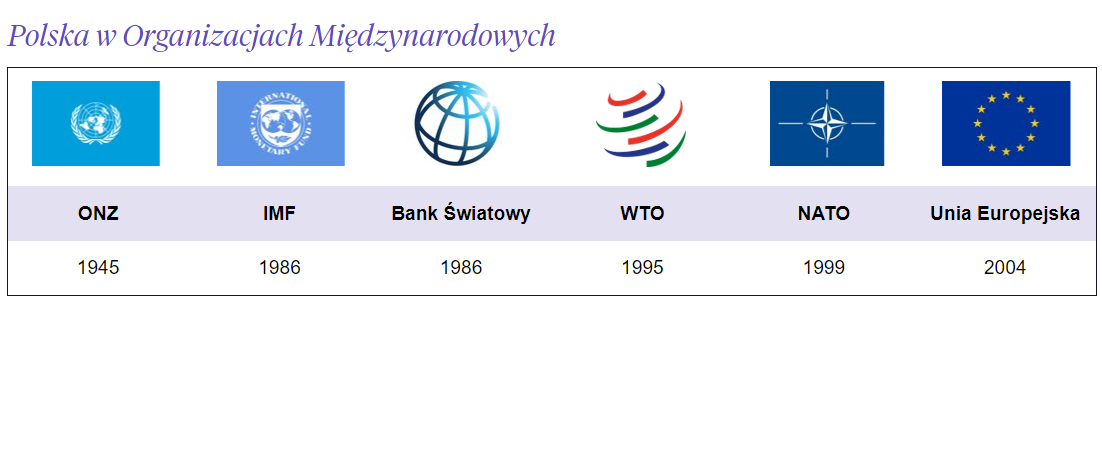

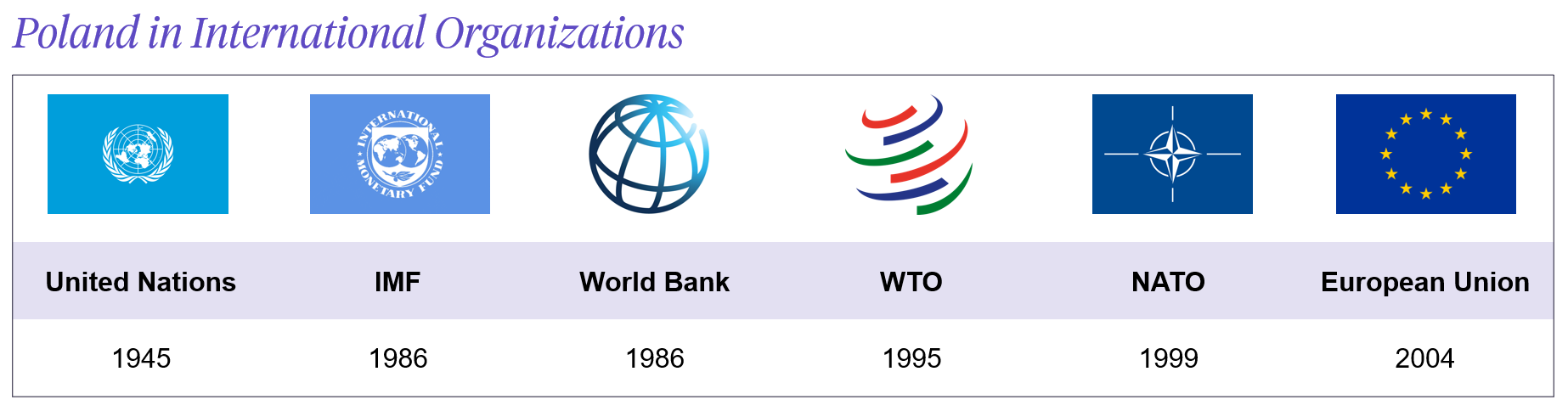

Wzrost gospodarczy promowany przez organizacje międzynarodowe

Polska jest integralnym członkiem kluczowych organizacji międzynarodowych, takich jak Unia Europejska, NATO, MFW, Bank Światowyoraz Światowa Organizacja Handlu. Te strategiczne członkostwa oferują szereg korzyści, które mogą zwiększyć aktywność w zakresie fuzji i przejęć w kraju.

Członkostwo w Unii Europejskiej daje, na przykład, dostęp do dużego i zamożnego rynku europejskiego, ułatwiając polskim firmom prowadzenie handlu i łatwe zatrudnianie pracowników. Polska jest aktywnym członkiem globalnego handlu i atrakcyjnym miejscem dla międzynarodowych studentów i pracowników. Promuje również wspólne ramy regulacyjne i prawne z dobrze rozwiniętymi instytucjami finansowymi, które pomagają wyrównać szanse i zachęcają do transgranicznych transakcji M&A.

Po drugie, członkostwo w określonych organizacjach, takich jak UE, oferuje znaczne korzystne dotacje i pomoc finansową.

Czynniki makro, których należy być świadomym

Rosnące ceny

Po latach niskiej inflacji, od drugiej połowy 2021 r. w Polsce odnotowano wzrost poziomu cen, osiągając 19,2% w lutym 2023 r., według danych S&P Capital IQ. Inflacja ta została wywołana przez wąskie gardła w łańcuchu dostaw COVID-19 i popyt stymulowany bodźcami, a w I kwartale 2022 r. znacznie przyspieszyła po rosyjskiej inwazji na Ukrainę.

Od tego czasu poziomy cen osiągnęły szczyt pod koniec 2023 r. i oczekuje się, że ustabilizują się w drugiej połowie 2024 r. Wyższe ceny stanowiły wyzwanie zarówno dla przedsiębiorstw, jak i nastrojów konsumentów, jednak polska gospodarka po raz kolejny udowodniła swoją odporność i nadal dobrze się trzyma.

Wpływ inflacji na fuzje i przejęcia w Polsce

Wyższa inflacja może mieć liczne implikacje dla działalności w zakresie fuzji i przejęć w Polsce. Obszary, na które inflacja zazwyczaj ma wpływ to między innymi: skupienie się na realnym wzroście, wyceny spółek docelowych oraz dłuższe okresy wyłączności.

Koncentracja na realnym wzroście

W trakcie procesu due diligence, analizując sytuację finansową firmy, kupujący zwykle oceniają wzrost, skupiając się na przychodach. W czasach podwyższonej inflacji wiele firm będzie w stanie wykazać silny wzrost nominalnej wartości przychodów, ale nie wolumenu, zwłaszcza w kategoriach niewrażliwych na ceny, takich jak energia i towary. Dlatego też konieczne jest dogłębne zbadanie źródeł wzrostu i zrozumienie, czy cel rośnie w ujęciu realnym.

Niższe wyceny

Podwyższona inflacja często prowadzi do zawyżonych kosztów operacyjnych ze względu na wyższe nakłady i koszty energii. W połączeniu z trwającą inflacją płac i kwestiami związanymi z łańcuchem dostaw, może to wywierać znaczną presję na rentowność, a tym samym na wyceny. Spółki docelowe, które nie są w stanie przenieść wyższych kosztów na swoich klientów, są narażone na ryzyko sprzedaży z dyskontem w porównaniu do tych, które są w stanie to zrobić.

Dłuższe okresy wyłączności

Kupujący mogą wnioskować o wydłużenie okresu wyłączności, aby dać czas na przeprowadzenie bardziej szczegółowej analizy due diligence. Typowym obszarem, który znajduje się w centrum uwagi podczas wysokiej inflacji, jest siła cenowa firmy docelowej i ustalenia cenowe z jej dostawcami. Na przykład, czy firma zablokowała korzystne warunki cenowe u swojego dostawcy i czy ma siłę rynkową do podnoszenia cen zgodnie z inflacją.

Stopy procentowe powyżej historycznych poziomów

Niskie stopy procentowe zachęcają do wydatków biznesowych i konsumpcyjnych, co przekłada się na wzrost gospodarczy. Stopy w Polsce systematycznie spadały od 2003 roku, by po pandemii osiągnąć poziom 0,1% w celu ochrony gospodarki w 2020 roku.

Trend ten zakończył się jednak w 3 kwartale 2021 roku, kiedy to wprowadzono 11 kolejnych podwyżek stóp w celu walki z inflacją i deprecjacją złotego. W efekcie stopa procentowa w Polsce wzrosła od 0,1% do 6,75% w okresie od października 2021 do września 2022.

- Historyczny spadek: Stopy procentowe stale spadały od 2003 r., Spadając do 0,1% po cięciach spowodowanych pandemią w 2020 r. W celu ochrony gospodarki.

- Punkt zwrotny w 2021 r: Trend ten zakończył się w III kwartale 2021 r., kiedy to wprowadzono 11 kolejnych podwyżek stóp procentowych w celu walki z inflacją i deprecjacją złotego. W rezultacie stopa procentowa w Polsce wzrosła z 0,1% do 6,75% w okresie od października 2021 r. do września 2022 r.

- Obiecująca przyszłość: Choć podwyżki stóp były trudne, były również skuteczne. Obecnie widzimy wiele obiecujących oznak poprawy, w tym szybkie odreagowanie złotego, który jest bliski przedwojennych poziomów w stosunku do EUR i USD. Inflacja osiągnęła szczyt w 2023 r., a analitycy prognozują, że ustabilizuje się w drugiej połowie 2024 r.

Chociaż działania związane z podwyżką stóp były trudne, były również skuteczne i teraz widzimy wiele obiecujących oznak poprawy. Siła złotego szybko się odbudowała i jest bliska poziomowi sprzed wojny w stosunku do EUR i USD. Oczekuje się, że inflacja osiągnie szczyt na początku 2023 roku, a analitycy przewidują stabilizację w drugiej połowie 2024 roku.

Wyższy koszt kapitału

Stabilna stopa procentowa, która jest zgodna z długoterminowym celem inflacyjnym banku centralnego, jest najkorzystniejszym krajobrazem dla fuzji i przejęć. Sprawia to, że transakcje finansowane długiem, takie jak wykupy lewarowane (LBO), są mniej atrakcyjne. Może to również skutkować proponowaniem przez kupujących alternatywnych metod płatności, które wymagają mniejszej ilości gotówki do zapłaty w momencie zamknięcia transakcji. Alternatywne taktyki płatności obejmują płatności ratalne, weksle własne, wypłaty zysków / kamieni milowych przychodów, rolowanie kapitału lub płatności za pośrednictwem innych aktywów kapitałowych.

Wyższy koszt kapitału może również wpływać na wycenę, jeśli cel jest wysoce lewarowany lub ma słabe wskaźniki pokrycia. Firmy pozostaną z mniejszą ilością gotówki po spłacie odsetek, co zwiększa ryzyko niewywiązania się ze swoich zobowiązań dłużnych. Wskaźniki płynności, wypłacalności i pokrycia powinny być zatem dokładnie badane podczas procesów due diligence.

Spadek finansowania kapitałowego

Kiedy stopy rosną, ceny akcji zazwyczaj spadają, ponieważ inwestorzy przenoszą swoje pieniądze do obligacji i innych papierów wartościowych o stałym dochodzie. Utrudnia to firmom finansowanie przejęcia za pomocą kapitału własnego, ponieważ musiałyby sprzedać więcej akcji, aby uzyskać tę samą ilość kapitału.

W wyniku niższych cen akcji, transakcje fuzji i przejęć typu stock swap mogą stracić na popularności. Wymiana akcji ma miejsce, gdy własność akcji spółki docelowej jest wymieniana na akcje spółki przejmującej. Jest mało prawdopodobne, że podmiot przejmujący wykorzysta akcje jako środek finansowania transakcji, jeśli cena jego akcji jest notowana znacznie poniżej wartości.

Zmiana kursu walutowego

Dzięki silnemu wzrostowi gospodarczemu Polski, wahania wartości złotego (PLN) były stosunkowo niskie po kryzysie finansowym z 2008 roku. Trend ten został przerwany w lutym 2022 r., kiedy Rosja dokonała inwazji na Ukrainę, a wartość złotego spadła na kilka miesięcy. Czynniki takie jak rosnące ryzyko geopolityczne, wysoka lokalna inflacja oraz bezprecedensowe podwyżki stóp procentowych przez banki centralne odegrały znaczącą rolę w deprecjacji waluty.

Po październiku 2022 r. złoty odzyskał siły dzięki stabilizacji rynków i serii podwyżek stóp procentowych przez polski bank centralny (NBP)

Stabilna waluta zazwyczaj umacnia rynek fuzji i przejęć, ponieważ buduje zaufanie biznesu i konsumentów. Ułatwia również prognozowanie przyszłych wyników i zarządzanie ryzykiem transakcji. Deprecjacja waluty może prowadzić do większej liczby transakcji fuzji i przejęć, ale może również wpłynąć na wyniki i wyceny skorygowane o kurs walutowy.

Implikacje dla M&A w Polsce

Stabilna waluta zazwyczaj wspiera wzrost fuzji i przejęć, ponieważ buduje zaufanie biznesu i konsumentów. Ułatwia również prognozowanie przyszłych wyników i zarządzanie ryzykiem transakcyjnym. Z drugiej strony, deprecjacja waluty może zwiększyć liczbę fuzji i przejęć poprzez uczynienie lokalnych aktywów bardziej przystępnymi dla zagranicznych nabywców, ale może skomplikować wycenę i analizę wyników finansowych.

Wzrost liczby przychodzących fuzji i przejęć

Polska pozostaje ulubionym celem transgranicznych transakcji fuzji i przejęć, ponieważ zagraniczni inwestorzy strategiczni i firmy private equity chcą czerpać korzyści z szybko rozwijającego się rynku, strategicznej lokalizacji i konkurencyjnych kosztów pracy. Słabszy polski złoty (PLN) może dodatkowo przyciągnąć zagranicznych inwestorów strategicznych i finansowych, ponieważ skutecznie obniża koszty nabycia lokalnych firm dla nabywców działających w silniejszych walutach.

Koncentracja na wynikach skorygowanych o kurs walutowy

Podczas badania due diligence nabywcy muszą rozróżnić organiczne wyniki biznesowe od tymczasowych zysków lub strat spowodowanych zmianami kursów walut. Eksporterzy mogą wydawać się szybko rosnąć w okresach deprecjacji, podczas gdy firmy uzależnione od importu mogą odczuwać presję na marże, jeśli nie mogą przenieść wyższych kosztów na konsumentów.

Wpływ na wycenę

Wpływ wahań kursów walut na wycenę zależy od konkretnej ekspozycji spółki:

- Pozytywny: Firmy nastawione na eksport, posiadające zagraniczne rezerwy gotówkowe oraz firmy, które nie są uzależnione od importowanych towarów lub zadłużenia zagranicznego, mogą skorzystać na osłabieniu złotego.

- Negatywny: Firmy posiadające znaczne zobowiązania denominowane w walutach obcych lub prowadzące działalność opartą na imporcie mogą odnotować niższą rentowność i wycenę.

Podsumowanie fuzji i przejęć w Polsce

Rynek z solidnymi fundamentami i zachęcającymi perspektywami

W ciągu ostatnich trzech dekad Polska osiągnęła stały wzrost gospodarczy, a jej stolica, Warszawa, stała się centrum biznesowym Europy Środkowo-Wschodniej. Dobrze zdywersyfikowana gospodarka Polski jest jedną z najszybciej rozwijających się i najbardziej odpornych w Europie, wspieraną przez stabilne środowisko makroekonomiczne, niskie koszty pracy, przyjazne dla biznesu ramy regulacyjne oraz znaczące inwestycje zarówno ze strony podmiotów zagranicznych, jak i Unii Europejskiej.

W rezultacie aktywność na rynku fuzji i przejęć w kraju kwitnie. Polska wielokrotnie plasowała się na #1 w Europie Środkowo-Wschodniej pod względem wolumenu fuzji i przejęć oraz łącznej wartości transakcji, a Aventis Advisors spodziewa się kontynuacji tego trendu.

Podczas gdy branże związane z technologią w kraju odnotowały w ostatnich latach najszybszy wzrost, zaobserwowaliśmy również rosnące wolumeny transakcji w wielu branżach, w szczególności w oprogramowaniu, energetyce i innych usługach. Silną dynamikę zaobserwowano również w transakcjach strategicznych i finansowych, przy rosnącej aktywności private equity i transakcjach transgranicznych, zwłaszcza ze strony inwestorów z USA i Wielkiej Brytanii.

Polska stoi obecnie w obliczu licznych przeciwności, w wyniku czego analitycy prognozują wolniejszy wzrost gospodarczy w nadchodzących latach w porównaniu do poziomów sprzed pandemii. Zaufanie inwestorów pozostaje jednak wysokie. Dzięki odporności finansowej i dywersyfikacji, Polska nadal powinna osiągać lepsze wyniki niż bardziej dojrzałe rynki zachodnie. Nadal dostrzegamy silną dynamikę transakcji i długoterminowe możliwości w polskim krajobrazie fuzji i przejęć.

Dlaczego powinieneś współpracować z lokalnym doradcą ds. fuzji i przejęć w Polska

Rosnąca liczba transakcji fuzji i przejęć w Polsce zwiększyła popyt na doradców ds. fuzji i przejęć z Europy Środkowo-Wschodniej. przez inwestorów strategicznych i firmy private equity. Doradcy ds. fuzji i przejęć zapewniają nieocenioną wiedzę i wskazówki, od wyszukiwania firm na sprzedaż po przeprowadzanie due diligence i pomoc w zamknięciu transakcji, od pozyskiwania możliwości po due diligence i zamknięcie.

Zaangażowanie polskiego doradcy ds. fuzji i przejęć jest szczególnie ważne podczas procesu due diligence. W Polsce obejmuje to zazwyczaj szczegółowy przegląd danych finansowych, struktury prawnej i sytuacji podatkowej spółki docelowej. W zależności od branży i specyfiki transakcji, mogą być również wymagane dodatkowe obszary, takie jak IT, cyberbezpieczeństwo, due diligence operacyjne, rynkowe lub środowiskowe. Polski doradca ds. fuzji i przejęć może pomóc w poruszaniu się po lokalnych przepisach i standardach, zapewniając kompleksową ocenę ryzyk i możliwości.

Poza analizą due diligence, lokalna wiedza jest kluczem do identyfikacji najlepiej dopasowanych celów przejęć. Polski doradca wnosi wiedzę rynkową, dostęp do przepływu transakcji oraz zrozumienie wschodzących sektorów i najlepiej prosperujących firm, co pozwala odkryć wysokiej jakości możliwości, które są zgodne z Twoją strategią.

Transakcje transgraniczne dodają kolejną warstwę złożoności ze względu na różnice kulturowe, prawne i regulacyjne. Lokalny doradca wypełnia tę lukę, pomagając zagranicznym nabywcom zrozumieć polskie środowisko biznesowe, pokonać bariery językowe i kulturowe oraz poruszać się po wymogach zgodności. Mając po swojej stronie odpowiedniego doradcę, można podejść do transakcji w Polsce z pewnością siebie i zmaksymalizować swoje szanse na pomyślny wynik.

Aventis Advisors pomoże Ci poruszać się po polskim rynku fuzji i przejęć

Aventis Advisors jest polską spółką doradcy M&A koncentrując się na spółkach technologicznych i wzrostowych. Nasz zespół zgromadził znaczące know-how, pomagając międzynarodowym nabywcom w poruszaniu się po wyjątkowych zawiłościach związanych z inwestowaniem w Polsce. Dzięki naszemu doświadczeniu w łączeniu zagranicznych inwestorów z polskimi celami, możesz nam zaufać, że zadbamy o wszystkie Twoje potrzeby inwestycyjne - od zrozumienia złożonych wymagań finansowych po niwelowanie różnic kulturowych!

Sprawdź nasze ostatnie studium przypadku o tym, jak wspieraliśmy Apave, francuską firmę TIC, w przejęciu polskiej firmy certyfikującej ISO ISOCERT.

Skontaktuj się z nami jeśli chcesz dowiedzieć się więcej o M&A w Polsce. Chętnie odpowiemy na każde z Twoich pytań i znajdziemy dla Ciebie najlepsze oferty.