Wprowadzenie generatywnych modeli sztucznej inteligencji, takich jak ChatGPT, stanowiło punkt zwrotny dla świata technologii. Uwaga przesunęła się ze starszych trendów, gdy inwestorzy i założyciele zdali sobie sprawę z potencjału sztucznej inteligencji do przekształcania całych branż.

Główni gracze, tacy jak OpenAI, Anthropic i Perplexity, zebrali rekordowe rundy finansowania, dominując na pierwszych stronach gazet. W tym samym czasie tysiące mniejszych startupów zaczęło budować niszowe rozwiązania, pokazując, jak sztuczna inteligencja może zwiększyć ludzkie możliwości.

Rewolucja AI nie nastąpiła z dnia na dzień. Trwała wiele lat, przy stałym postępie i rosnącym zainteresowaniu inwestorów.

W tym artykule analizujemy aktywność transakcyjną przed premierą ChatGPT i po niej. Wskazujemy czołowych inwestorów finansowych i strategicznych, którzy napędzają wzrost w obszarze AI. Analizujemy też kluczowe dane o wycenach i mnożnikach AI, aby ułatwić Ci zaplanowanie kolejnej rundy finansowania lub exitu.

Metodologia

Przeanalizowaliśmy wszystkie rundy finansowania firm zajmujących się sztuczną inteligencją na całym świecie w okresie od 2010 do 1 kwartału 2026 roku. Źródłem danych jest Crunchbase, a łączne wyniki wyniosły ~65 000.

Nasza analiza definiuje firmę AI w oparciu o tag branżowy Crunchbase - sztuczna inteligencja. Obejmuje on 6 różnych podsegmentów branżowych: GenerativeAI, ML, Predictive Analytics, NLP, RPA i Intelligent Systems.

Nasza analiza koncentrowała się na zrozumieniu wolumenu pozyskiwania funduszy na przestrzeni lat, całkowitego kapitału zainwestowanego w firmy zajmujące się sztuczną inteligencją, mediany wielkości inwestycji oraz wyceny startupów AI przed i po dokonaniu inwestycji.

Wolumen transakcji w obszarze sztucznej inteligencji: prawie 4-krotny wzrost w ciągu ostatniej dekady

Nasz okres analizy zaczyna się w 2010 roku, gdy odbyło się zaledwie 240 rund finansowania związanych z AI, a technologia dopiero raczkowała. Gwałtowny wzrost liczby rund finansowania AI widać od 2015 roku. Był to ważny kamień milowy dla branży sztucznej inteligencji, ponieważ w czerwcu 2015 roku OpenAI, uznawane za jednego z pionierów tej technologii, pozyskało swoją pierwszą rundę finansowania jako organizacja non-profit.

W 2015 roku w sektorze sztucznej inteligencji odbyło się ponad 2 000 rund finansowania. To znacząca liczba, bo choć sztuczna inteligencja jako temat istnieje od dekad, wciąż pozostawała w cieniu innych trendów inwestycyjnych minionych lat, takich jak SaaS. Zainteresowanie i finansowanie rośnie w szybkim tempie od 2015 roku.

Do 2019 roku, na fali sprzyjającego otoczenia i łatwo dostępnego kapitału, liczba rund finansowania spółek AI przekroczyła 5 700 rocznie. Z kolei w 2021 roku, u szczytu ostatniego cyklu technologicznego, liczba transakcji w obszarze AI sięgnęła niemal 6 800. W okresie 2021-22 cykl rynkowy i wyceny były u szczytu również w przypadku spółek SaaS, co potwierdziliśmy w osobnym raporcie o Mnożniki wyceny SaaS.

Premiera ChatGPT w 2022 roku była punktem zwrotnym dla startupów tworzących generatywną AI. Fundusze venture capital, korporacje i założyciele ruszyli do działania, gdy realne zastosowania tej technologii stały się oczywiste.

ChatGPT wywołał ogromną falę inwestycji w AI, ale liczba rund finansowania utrzymywała się w okolicach 6 000 rocznie. Pokazuje to, że ogólny klimat finansowania waży więcej niż pojedyncze wydarzenia.

Do lutego 2024 roku odnotowano 692 rundy finansowania AI, co sugerowało, że rok ten raczej nie pobije rekordów, o ile aktywność nie przyspieszy w kolejnych miesiącach. W całym roku liczba rund finansowania spadła o 10% rok do roku, do 5 084, choć spadek ten nie przełożył się na niższy łączny kapitał zainwestowany w sektorze.

Po trzech latach spadków liczba rund finansowania AI wzrosła w 2025 roku o 50%, osiągając nowy rekord 7 646 i bijąc szczyt z 2021 roku. Odbicie napędzały silniejsze przekonanie inwestorów, rozwój agentowej AI i zastosowań korporacyjnych oraz szersze ożywienie w venture capital. W przeciwieństwie do 2021 roku, gdy kapitał zalał całą branżę technologiczną, skok z 2025 roku skupił się na AI.

W I kwartale 2026 roku odnotowano 2 887 rund finansowania AI, co sygnalizuje, że ożywienie może nie być jednorazowe. Transakcje raportowane z opóźnieniem mogą jeszcze podnieść tę liczbę. To, czy 2026 rok ustanowi kolejny rekord, będzie zależeć od aktywności w późniejszych rundach i od długo wyczekiwanych IPO czołowych laboratoriów AI.

Wolumeny transakcji według etapu finansowania: wczesna faza rozwoju AI

Obecnie inwestorzy wciąż przyzwyczajają się do rosnącego zainteresowania nowymi startupami skupiającymi się na zastosowaniach sztucznej inteligencji.

Nasza analiza wykazała, że Transakcje zalążkowe stanowiły 32% wszystkich transakcji pozyskiwania funduszy na sztuczną inteligencję w okresie od 2015 do 2024 roku (wrzesień). Dowodzi to, że ekosystem AI znajduje się we wczesnej fazie rozwoju, w której wiele nowych startupów próbuje zaistnieć na scenie, pozyskać finansowanie na etapie seed od inwestorów venture capital i pracować nad rozwiązaniem opartym na konkretnym zastosowaniu sztucznej inteligencji.

Jeśli spojrzymy całościowo na rundy Pre-Seed, Seed i Series A, stanowią one około 60% pozyskiwania funduszy dla firm AI w tym samym okresie.

W miarę dojrzewania branży zmienia się jednak wzorzec rund finansowania. Na wczesnych etapach dominują rundy pre-seed i seed, gdy założyciele pozyskują kapitał początkowy na testowanie pomysłów i budowę prototypów.

Gdy sektor nabierze rozpędu, uwaga przenosi się na rundy Series A i B nastawione na skalowanie działalności i poszerzanie zasięgu rynkowego. Rundy te zwykle przyciągają większych inwestorów instytucjonalnych i fundusze private equity.

Inne rodzaje finansowania obejmują finansowanie społecznościowe, dotacje, pomoc niekapitałową, rundy aniołów biznesu i finansowanie dłużne, zgodnie z definicją Crunchbase.

Całkowity kapitał pozyskany na AI: dominują wielomiliardowe rundy

Po przełomie ChatGPT w 2022 r. giganci technologiczni szybko dostrzegli potencjał sztucznej inteligencji i ścigali się, aby zdominować przestrzeń LLM. Podczas gdy tysiące mniejszych startupów zebrało fundusze zalążkowe, firmy takie jak Microsoft i Amazon przelały miliardy, aby zapewnić sobie wiodącą pozycję.

W rezultacie rundy na późnym etapie i korporacyjne osiągnęły rekordowe poziomy. Inwestycje w OpenAI, Anthropic i Inflection należą do największych rund finansowania w historii:

- 10 mld USD zainwestowane przez Microsoft w OpenAI, spółkę macierzystą ChatGPT

- 4 mld USD zainwestowane w Anthropic przez Amazon

- 2 mld USD zainwestowane w Anthropic przez Google

- 1,3 mld USD zainwestowane w InflectionAI przez NVIDIA, Microsoft i innych

Łączny kapitał zainwestowany w AI osiągnął w 2025 roku nowy rekord 256 mld USD, niemal trzykrotnie przewyższając poprzedni szczyt 95 mld USD z 2024 roku.

Sam pierwszy kwartał 2026 roku sięgnął 289 mld USD, przewyższając już całoroczny wynik 2025 roku. Skok ten napędziły megarundy w czołowych laboratoriach AI i u dostawców infrastruktury AI.

Najwięksi inwestorzy w AI: wskakiwanie do pędzącego pociągu

Wraz z nagłym przeniesieniem zainteresowania inwestorów na AI, zwłaszcza w obliczu słabnącego znaczenia innych trendów inwestycyjnych, takich jak krypto czy fintech, do pędzącego pociągu AI wskoczyli inwestorzy venture capital wszelkich rozmiarów. Naturalnie, USA stały się największym źródłem finansowania dla powstających startupów AI. Największe rundy prowadzili tacy gracze jak Andreessen Horowitz, Sequoia i Tiger Global.

Jednocześnie świat inwestorów nie ogranicza się do gigantów branży VC. Spośród ok. 53 000 rund finansowania ponad 200 funduszy zainwestowało w co najmniej 10 spółek AI, co świadczy o rozległym krajobrazie inwestorskim. Lokalizacje inwestorów również nie ograniczały się do USA, a wielu z nich pochodziło z rozwijających się ośrodków technologicznych, takich jak Londyn, Berlin czy Paryż.

Wyróżniamy trzy główne typy inwestorów obecnie aktywnych w obszarze AI: finansowych, strategicznych i państwowych.

W ślad za przełomami w AI korporacyjni giganci szybko dostrzegli jej transformacyjny potencjał i zaczęli nawiązywać współpracę ze spółkami AI o udowodnionym potencjale (jak inwestycja Microsoftu w OpenAI o wartości 10 mld USD) albo uruchamiali własne wewnętrzne inicjatywy AI.

Rzadziej spotykane podejście pojawiło się w marcu 2024 roku, gdy Microsoft zdecydował się na długoterminową współpracę z francuską spółką AI MistralAI, zamiast przejąć w całości jej technologię lub samą spółkę. Zapowiada to nowy scenariusz działania, po który mogą sięgać więksi gracze, aby objąć prowadzenie w wyścigu AI.

Spółki z różnych sektorów, od gigantów technologicznych po tradycyjne przedsiębiorstwa, sięgały po AI, aby usprawnić działalność, poprawić procesy decyzyjne i otworzyć nowe źródła przychodów. Do największych inwestorów i nabywców należą Microsoft, Amazon, Google, Volkswagen i Intel.

Mediana wielkości transakcji w obszarze sztucznej inteligencji: 3x w ciągu 7 lat

Mediany wielkości rund spadły w ostatnich latach, gdy fundusze venture capital skorygowały swój apetyt inwestycyjny po gorączce 2021 roku. Spodziewamy się, że mediany wielkości transakcji pozostaną w dużej mierze bez zmian, ponieważ wielomiliardowe rundy nie przekładają się na typowe, chlebowe spółki AI.

W pierwszej połowie 2025 roku widać, że:

- Startup AI pozyskujący rundę pre-seed ma medianę wielkości transakcji 500 tys. USD

- Startup AI pozyskujący rundę seed ma medianę wielkości transakcji 3 mln USD

- Startup AI pozyskujący rundę Seria A ma medianę wielkości transakcji 12 mln USD

- Startup AI pozyskujący rundę Series B ma medianę wielkości transakcji 28 mln USD

- Startup AI pozyskujący rundę Series C ma medianę wielkości transakcji 56 mln USD

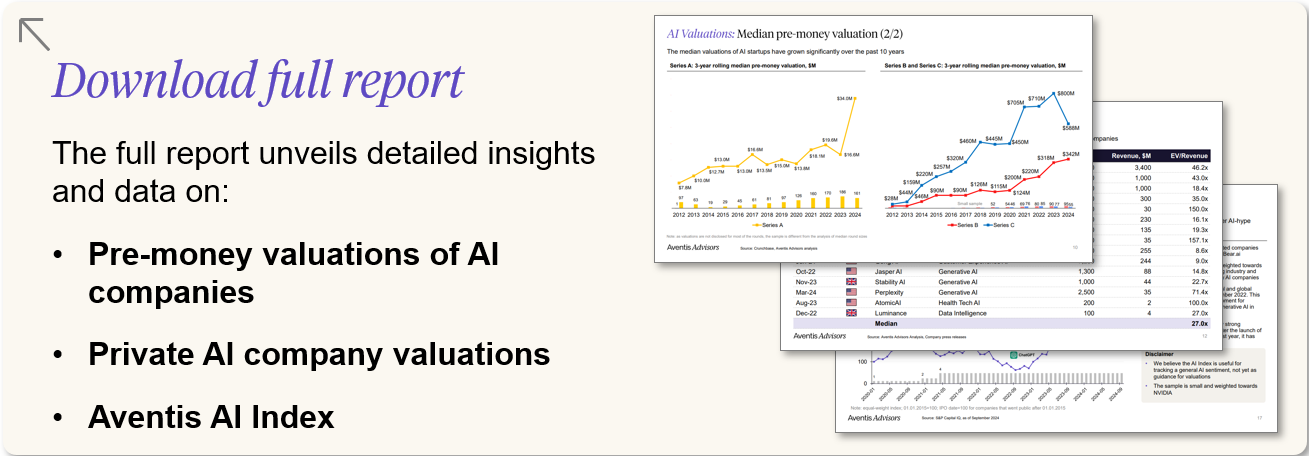

Wyceny startupów AI według rund finansowania

Odzwierciedlając rosnące zainteresowanie sztuczną inteligencją i rosnące wymagania kapitałowe w zakresie szkolenia lub wykorzystywania sztucznej inteligencji, zarówno mediana wielkości rundy finansowania, jak i mediana wycen rosły na przestrzeni lat.

Jakie są zatem obecne bieżące Wyceny spółek AI w 2025 roku?

Mediany wycen pre-money spółek AI w 2024 roku wynosiły:

- Startup AI pozyskujący rundę pre-seed ma medianę wyceny 3,6 mln USD

- Startup AI pozyskujący rundę seed ma medianę wyceny 10,0 mln USD

- Startup AI pozyskujący rundę Seria A ma medianę wyceny 45,7 mln USD

- Startup AI pozyskujący rundę Series B ma medianę wyceny 366,5 mln USD

- Startup AI pozyskujący rundę Series C ma medianę wyceny 795,2 mln USD

Wycena pre-money to całkowita wartość kapitału własnego spółki przed otrzymaniem gotówki z rundy finansowania. Przy wyższej wycenie i podobnej kwocie pozyskanych środków założyciele oddają mniej kapitału w spółce.

Skoro poznaliśmy już powyższy trend wycen startupów AI, może pojawić się naturalne pytanie: jak wycenić spółkę AI?

Cóż, wycena startupu jest wyjątkowo trudna, więc wielu inwestorów opiera się na uproszczonych regułach, aby wpisać wartość do arkusz warunków. Inwestorzy na wcześniejszych etapach, tacy jak Techstars lub YCombinator mają własne wytyczne.

Wycena jest również często wynikiem negocjacji i zainteresowania inwestorów. Wielu zainteresowanych inwestorów pozwala założycielom na podniesienie wyceny.

Mnożniki wyceny AI: 24-krotność przychodów i więcej

Ponieważ AI to stosunkowo nowy, a zarazem kapitałochłonny segment technologii, większość Oferty dotyczące sztucznej inteligencji koncentruje się na pozyskiwaniu kapitału, a nie na tradycyjnych transakcjach Fuzje i przejęcia w sztucznej inteligencji. Naturalnie, dostępne mnożniki wyceny AI pochodzą głównie z większych rund pozyskiwania kapitału. Śledzimy je na bieżąco w naszym Indeks wyceny sztucznej inteligencji.

Poniżej zebraliśmy zestaw mnożników przychodów z dużych transakcji pozyskiwania kapitału i transakcji M&A. Mediana mnożnika przychodów dla spółek AI wyniosła 24,2x.

Warto zauważyć, że mnożniki wyceny są znacznie wyższe w transakcjach pozyskiwania kapitału niż przy sprzedaży 100% udziałów w spółce. Próba obejmuje też największe i najbardziej udane spółki, więc założyciele planujący sprzedaż swoich startupów AI powinni podchodzić do tych danych z rezerwą. Mnożnik wyceny w ofercie sprzedaży, którą otrzymasz, będzie prawdopodobnie znacznie niższy.

Świat AI: rok 2026 i kolejne lata

Perspektywy dla AI pozostają wyjątkowo dobre u progu 2026 roku. Przekonanie wśród inwestorów finansowych i strategicznych jeszcze się pogłębiło: rekordowe rundy finansowania w 2025 roku i utrzymująca się dynamika w I kwartale 2026 roku sygnalizują, że cykl AI wciąż nie osiągnął szczytu (czy tak się stało? czas pokaże...). Kluczowe pytanie nie brzmi już, czy AI przekształci branże, ale jak wyceny, debiuty na rynkach publicznych i wdrożenia w realnym świecie będą się rozwijać w ciągu najbliższych 12-18 miesięcy. Dalszą drogę AI wyznaczą następujące zjawiska. Aktywność transakcyjną opisujemy w naszej analizie Fuzje i przejęcia w sztucznej inteligencji.

- Fala długo oczekiwanych IPO: Uwaga rynku skupia się na możliwych debiutach giełdowych OpenAI, Anthropic, Cerebras i innych liderów swoich kategorii, które byłyby jak dotąd największym sprawdzianem apetytu rynków publicznych na AI w tej skali

- Robotyka i fizyczna sztuczna inteligencja przechodzą z laboratorium do wdrożenia: Połączenie modeli fundamentowych z robotyką, IoT i sprzętem brzegowym otwiera realne zastosowania, od robotów humanoidalnych po autonomiczne systemy przemysłowe, które jeszcze 24 miesiące temu uchodziły za odległe o lata

- Względy etyczne i regulacyjne: W miarę jak możliwości sztucznej inteligencji rozszerzają się na systemy agentowe i środowiska fizyczne, zarządzanie, odpowiedzialność i przejrzystość stają się kwestiami na poziomie zarządu, a nie abstrakcyjnymi debatami

To nasz pierwszy raport tego typu poświęcony pozyskiwaniu kapitału i wycenom w obszarze sztucznej inteligencji. Mamy nadzieję aktualizować go regularnie o nowe dane i spostrzeżenia, w miarę jak będą się pojawiać.

Wnioski

Pojawienie się generatywnych modeli sztucznej inteligencji, takich jak ChatGPT, spowodowało poważną zmianę w krajobrazie technologicznym. Inwestorzy venture capital i założyciele szybko się dostosowali, zmieniając swoje strategie, aby uchwycić pojawiające się możliwości.

Giganci technologiczni zdominowali nagłówki gazet, inwestując miliardy dolarów w sztuczną inteligencję. Jednocześnie tysiące mniejszych startupów sprawiło, że wyceny AI były wyższe niż w dojrzałych sektorach, takich jak SaaS. Wzrost ten odzwierciedla rosnący apetyt inwestorów i wiarę w długoterminowy potencjał sztucznej inteligencji.

Wiarygodne dane o wycenach AI pozostają jednak ograniczone w porównaniu z ugruntowanymi branżami, takimi jak SaaS czy usługi IT. Założyciele powinni podchodzić do exitów i pozyskiwania finansowania ostrożnie i skupiać się na budowaniu trwałych biznesów napędzanych popytem klientów, zamiast gonić za krótkoterminowym szumem. Z czasem solidne fundamenty będą się liczyć znacznie bardziej niż zawyżone wyceny.

Często zadawane pytania

1) Jakie będą wyceny AI w 2025 roku?

Rundy finansowania wyceniane są na poziomie mediany ok. 25-30x EV/Revenue, a najlepsze wyniki plasują się znacznie wyżej.

2) Jak wyceniane są firmy zajmujące się sztuczną inteligencją?

Inwestorzy stosują dla wzrostu EV/Revenue (lub EV/ARR), a następnie korygują wycenę o marże, retencję, przewagi wynikające z danych i potrzeby kapitałowe.

3) Jaka jest typowa wycena startupu AI według etapu w 2025 roku?

Pre-seed ≈ $3.6m, Seed ≈ $10m, Seria A ≈ $45.7m, Seria B ≈ $366.5m, Seria C ≈ $795.2m (pre-money).

4) Jaka jest typowa wielkość rundy finansowania AI w 2025 roku?

Pre-seed ≈ $0.5m, Seed ≈ $3m, Series A ≈ $12m, Series B ≈ $28m, Series C ≈ $56m.

5) Dlaczego mnożniki przy pozyskiwaniu finansowania są wyższe niż mnożniki M&A w AI?

Rundy wyceniają przyszłą wartość opcyjną i udział w rynku; M&A wycenia kontrolę, ryzyko integracji i pełne due diligence.

6) Co wpływa dziś na wyższe wyceny sztucznej inteligencji?

Szybki wzrost, trwała retencja, wysokie marże brutto, zastrzeżone dane, wydajna dystrybucja i niższe koszty wnioskowania.

7) Jak wypadają wyceny AI w porównaniu do SaaS w 2025 roku?

Mediany pozyskiwania funduszy na AI wynoszą ~25-30x EV / przychód; publiczne transakcje SaaS są bliższe ~6x EV / przychód.

8) Które sektory lub modele uzyskują najwyższe mnożniki?

Infrastruktura, cyberbezpieczeństwo i aplikacje z przewagą wynikającą z danych zwykle uzyskują premiowe mnożniki przychodów.

9) Jak wycenić startup AI przed osiągnięciem przychodów?

Stosuj benchmarki pre-money i kamienie milowe właściwe dla danego etapu, skorygowane o wyniki modelu, dostęp do danych i dowody skuteczności go-to-market.

10) Kto należy do najbardziej aktywnych inwestorów w AI??

VC i duże firmy strategiczne, w tym Andreessen Horowitz, Sequoia, Tiger Global, Microsoft, Amazon i Google.

Dlaczego do swojej spółki AI potrzebujesz doradcy Technology M&A

Śledzenie wycen AI dostarcza cennej wiedzy o trendach rynkowych i pomaga trafnie wybrać moment na exit. Każda spółka jest jednak wyjątkowa, tak jak wyjątkowa jest droga każdego założyciela. Dlatego warto sięgnąć po wskazówki ekspertów w obszarze AI M&A, w szczególności doradców M&A wyspecjalizowanych w sektorze technologicznym, którzy potrafią zrozumieć Twoją konkretną sytuację.

Doradcy M&A w branży technologicznej mają dogłębną wiedzę o dynamice rynku, metodach wyceny i zawiłościach procesu M&A. Podczas gdy Ty skupiasz się na zarządzaniu firmą, doradcy skrupulatnie dbają o każdy szczegół i zabiegają o jak najlepszą transakcję w Twoim imieniu. Sukces doradców M&A w branży technologicznej jest powiązany z Twoim, a ich wiedza często znacząco wpływa na ostateczną cenę sprzedaży.

O Aventis Advisors

Jesteśmy doradcami w fuzjach i przejęciach, koncentrujemy się na firmach technologicznych i rozwojowych. Wierzymy, że świat byłby lepszy, gdyby było mniej (ale za to lepszej jakości) transakcji fuzji i przejęć dokonywanych w odpowiednim momencie dla firmy i jej właścicieli. Naszym celem jest dostarczanie uczciwych, opartych na wnikliwej analizie porad, jasno przedstawiających wszystkie opcje dla naszych klientów - w tym tę, która pozwala zachować status quo.

Skontaktuj się z nami, aby omówić, ile może być warta Twoja firma i jak zmaksymalizować wycenę.